個人事業主が資金繰りに困ったとき、「審査が甘いビジネスローンはある?」「必ず借りられる方法は?」と探す人は少なくありません。ですが結論から言うと、審査なしで借りられるローンは存在せず、どの商品にも必ず審査があります。

ただし、銀行融資のように過去の決算や業歴を重く見るタイプだけでなく、直近の売上や資金の流れなど“事業の今”を評価するローンもあり、結果として個人事業主が通りやすい傾向の選択肢は確かにあります。

この記事では、個人事業主が利用しやすいビジネスローン16社を比較しつつ、審査の見られ方の違いや通過しやすいローンの特徴、即日融資を狙うコツまでまとめて解説します。

個人事業主向けに厳選したビジネスローン3選

| サービス名 | AGビジネスサポート | MRF | オージェイ |

|---|---|---|---|

| 限度額 | 50万円~1,000万円 | 100万円~3億円 | 30万円~1億円 |

| 金利(実質年率) | 3.1~18% | 4~9.9% | 10~18% |

| 融資スピード | 最短即日 | 最短3日 | 最短即日 |

| 担保 | 不要 | 必要(動産・不動産) | 不要 |

| 保証人 | 不要 ※法人に限り代表者個人が連帯保証人 | 不要 | 不要 ※法人に限り代表者個人が連帯保証人 |

| オンライン完結 | 可能 | 不可 ※面談は店舗まで | 不可 ※面談は店舗まで |

| 決算書の提出 | 確定申告書の提出が必要 | 確定申告書の提出が必要 | 確定申告書2期分の提出が必要 |

| 公式サイト | 無料でお申込み>> | 無料でお申込み>> | 無料でお申込み>> |

ファクタリングやビジネスローンよりお得な資金繰り改善法!

個人事業主におすすめのビジネスローン16選を状況別に比較

\ AGビジネスサポートなら最短即日で資金調達 /

個人事業主がビジネスローンを選ぶ際は、金利や審査スピードだけでなく「借りやすさ」と「使い勝手」のバランスを見ることが重要です。特に個人事業主は、法人よりも審査基準が厳しくなる傾向があるため、自分の事業規模・信用力・借入目的に合ったサービスを選ぶことで、必要な資金をスムーズに確保できます。

ここでは、ノンバンク・銀行・信販の3タイプから、個人事業主に利用されやすい16サービスを厳選し、それぞれの特徴や強みをわかりやすく比較します。なお、法人での借入を検討している場合は、以下の記事で法人向けのビジネスローンも解説しているので、あわせて参考にしてください。

即日融資のしやすさや審査柔軟性を求めるなら、アコムやアイフルなどのノンバンク系が候補になります。反対に金利の低さや安心感を重視するなら、PayPay銀行や楽天銀行といった銀行系が有力です。また、クレディセゾン・オリコなどの信販系ローンは、事業用途に対応しながらも比較的使いやすい借入枠を提供しており、中間的な選択肢として人気があります。

この後のセクションでは、タイプ別に各ローンの強み・向いている人・注意点を整理して解説します。初めての資金調達でも判断しやすいように構成していますので、ぜひ比較しながら、自分の事業に最適なローンを見つけてみてください。

個人事業主におすすめのノンバンク系ビジネスローン9選

ノンバンク系のビジネスローンは、審査スピードの早さと借りやすさが大きな特徴です。銀行系のように厳格な財務資料や長い審査期間が求められにくいため、開業したばかりの個人事業主や、赤字決算や税金滞納などで銀行審査に不安がある人でも利用できる可能性があります。また、即日融資に対応しているサービスも多く、急な仕入れや運転資金が必要な場面で頼りになる存在です。一方で、金利は銀行系より高くなる傾向があるため、短期での利用に向いている点も押さえておくべきポイントです。

以下に事業者向けローンからカードローンタイプまで、計9サービスを紹介します。借入方法や審査の柔軟性、利用しやすいポイントを比較しながら解説していきますので、「まずは借りられるかどうかを知りたい」「スピードを重視したい」という個人事業主の方は特に参考にしてみてください。

それぞれ順に解説します。

AGビジネスサポート 事業者向けビジネスローンは担保・保証人不要

| 金融機関の種類 | ノンバンク |

|---|---|

| 限度額 | 50~1000万円 |

| 金利(実質年率) | 3.1~18% |

| 融資スピード | 最短即日 |

| 融資対象者 | 個人事業主 法人 |

| 担保 | 不要 |

| 保証人 | 不要 ※法人に限り代表者個人が連帯保証人になる |

| オンライン完結 | 可能 |

| 決算書の提出 | 確定申告書の提出が必要 |

AGビジネスサポート株式会社は、消費者金融大手アイフルグループが運営する事業者向けビジネスローンです。15万件以上の契約実績を持つ老舗のビジネスローン会社です。

融資額は50万円〜1,000万円、金利は実質年率3.1〜18.0%。個人事業主の場合、担保・保証人ともに原則不要で利用できる点が大きな特徴です。最短即日融資に対応しており、急な資金需要にも対応しやすい環境が整っています。

申込から融資まで来店不要でオンライン完結が可能です。必要書類は本人確認書類・確定申告書・事業内容確認書が基本となります。アイフルグループとして個人向け融資の豊富な審査ノウハウを持つため、個人事業主の方でも相談しやすい点が強みです。

なお、プライベート口座と事業用口座が共用の場合、個人向けローンの扱いになる可能性があります。申込前に口座の状況を確認しておくと安心です。返済方式は元利均等返済(最長5年)と元金一括返済(最長1年)から選択できます。

MRF 個人事業主・法人向けローンは100万円から3億円と幅広く使える

| 金融機関の種類 | ノンバンク |

|---|---|

| 限度額 | 100万円~3億円 |

| 金利(実質年率) | 長期間元金据置プラン:4.00%~9.90% ※プランにより金利が異なる |

| 融資スピード | 最短3日 |

| 融資対象者 | 個人事業主 法人 |

| 担保 | 必要(動産、不動産) |

| 保証人 | 不要 |

| オンライン完結 | 非対応 ※出張訪問または来店での面談が必要 |

| 決算書の提出 | 確定申告書の提出が必要 |

MRFは、西日本を拠点としたノンバンク系ビジネスローンです。東京都、大阪府、京都府、兵庫県、広島県、山口県、香川県、愛媛県、そして九州各県(沖縄を除く)に居住または事業所がある事業者を対象に融資を行っています。このエリア外の方は申込み対象外となるため、事前に条件を確認することをおすすめします。

MRFは、西日本に根ざしたサービスを強みとしており、中小企業を中心に累計340億円以上の融資実績を誇ります。個人事業主ももちろん対象になります。MRFは地域密着の経営支援となるよう、各支店を通じて事業者の資金調達をサポートします。オンライン申込みを受け付けていないのも、きめ細かな対応をしたいという意向があるためです。少なくとも面談時には店舗を訪問する必要があります。

さらに、経営者の負担を軽減するため、来店不要の出張訪問融資にも対応しています。スタッフが直接訪問し、対面での相談を行います。なお、MRFのローンは無担保ではなく、土地や建物に根抵当権を設定するほか、有価証券や売掛債権といった担保が求められます。また、不動産以外にも動産担保融資を行っていますが、無担保での利用はできない点にご注意ください。個人事業主の方も何か提供できる担保を用意してください。その代わり、通常のビジネスローンよりも高い融資限度額となっています。

無担保や保証人不要のローンを希望される場合は、他の選択肢を検討する必要があります。

オージェイ ビジネスローンは30万円からの少額融資に対応

| 金融機関の種類 | ノンバンク |

|---|---|

| 限度額 | 30万円~1億円 |

| 金利(実質年率) | 10~18% |

| 融資スピード | 最短即日 |

| 融資対象者 | 個人事業主 法人 |

| 担保 | 不要 |

| 保証人 | 不要 ※法人に限り代表者個人が連帯保証人になる |

| オンライン完結 | 非対応(対面必須) |

| 決算書の提出 | 確定申告書2期分 |

オージェイのビジネスローンは、銀行のプロパー融資(無担保、無保証人融資)や信用保証付き融資に通らなかった方でも審査に通る可能性があります。その理由は、独自の審査基準を採用している点にあります。

審査では財務状況や借入金、返済能力、将来性、代表者の信用力といった点をスコアリングして総合的に評価します。また、事前に面談を実施し、必要書類をもとに丁寧な審査を行うため、安心してお申込みいただけます。オンライン手続きはできず、対面必須、店舗へお越しいただくことになります。

オージェイのビジネスローンは、首都圏内に居住し東京都中野区の本店へ来店が可能な方、銀行融資が難しい個人事業主、起業年数が浅く融資を受けづらい法人に特におすすめです。

首都圏にお住まいの方であれば、来店が容易で比較的迅速に手続きが進むのも大きな魅力です。さらに、銀行融資では必要な財務諸表が3期分求められることが多い中、オージェイでは確定申告書2期分で審査を受けられる点も便利です。

ビジネスローンとしては例外的な最大1億円までの融資が可能であることも大きなメリットの一つです。返済方法は4つの選択肢から選べるため、事業主の事情に合わせた計画が立てやすい点も特徴です。また、オージェイは個人事業主や起業年数が浅い法人でも利用しやすい設計となっており、独自の審査によって迅速な資金調達を可能にします。

首都圏にお住まいの個人事業主の方はぜひオージェイの店舗へ行き、ビジネスローンの相談をしてみてはいかがでしょうか?

アコム ビジネスサポートカードローンは1万円から利用可能

| 金融機関の種類 | ノンバンク |

|---|---|

| 限度額 | 1万円〜300万円 |

| 金利(実質年率) | 12.0~18.0% |

| 融資スピード | 最短即日 |

| 融資対象者 | 業歴1年以上の個人事業主 |

| 担保 | 不要 |

| 保証人 | 不要 |

| オンライン完結 | 申込可能 |

| 決算書の提出 | 直近1期分の申告書類が必要(100万円超で追加書類あり) |

アコムのビジネスサポートカードローンは、個人事業主向けに提供される事業性カードローンで、最短即日での融資に対応しているスピード性が最大の強みです。限度額は最大300万円と小〜中規模の資金需要に適しており、利用限度額内であれば何度でも繰り返し借入ができる点は、運転資金のやりくりが頻繁に発生する個人事業主にとって大きなメリットです。総量規制の例外に該当するため、年収の3分の1を超える借入にも対応でき、事業資金を柔軟に確保しやすい仕組みとなっています。

申し込みはインターネット、自動契約機、電話など複数の方法に対応しており、審査通過後はスピーディに借入が可能です。契約にあたって担保や保証人は不要で、必要書類は確定申告書(第一表)のほか、契約極度額が100万円を超える場合は青色申告決算書や収支内訳書の提出が求められます。返済方式は定率リボルビング方式を採用し、最長8年7カ月の範囲で返済期間が変動するため、無理のない返済計画が立てられる点も特徴です。迅速に事業資金を調達したい個人事業主に向いているカードローンです。

オリコ CREST for Bizは入会と同時に借入れなら金利最大2%優遇

| 金融機関の種類 | ノンバンク |

|---|---|

| 限度額 | 300万円 |

| 金利(実質年率) | 6~18% |

| 融資スピード | 最短即日 |

| 融資対象者 | 個人事業主 |

| 担保 | 不要 |

| 保証人 | 不要 |

| オンライン完結 | 可能 |

| 資金使途 | 事業資金 |

「CREST for Biz」は、個人事業主専用のビジネスローン(カードローン)で、個人事業主の資金調達を強力にサポートします。このローンは、個人向けのノンバンクローンですが、総量規制の例外貸付商品に該当しており、借入希望金額を自身の年収による制限を気にせずに設定できるのが特徴です。

金利は年6.0%~18.0%(実質年率)で、入会と同時に借り入れを行う場合、通常金利より最大2.0%分の金利優遇が受けられます。そのため、入会後すぐに資金調達を予定している方には、非常にお得なビジネスローンになっています。

また、返済方法は「残高スライド返済コース」と「定額返済コース」の2種類から選べます。これにより、事業の形態に合わせて無理のない返済プランを組み立てることが可能です。

さらに、オリコに引き落とし口座を登録済みの場合、「スピード申込タイプ」を利用できるため、手続きが簡略化され、さらに迅速に資金調達を進められます。

「CREST for Biz」は、柔軟な条件と利便性を兼ね備えたビジネスローンで、個人事業主の方のビジネスを力強くサポートします。

ファンドワン 事業者向けビジネスローンは最短40分で審査結果がわかる

| 金融機関の種類 | ノンバンク |

|---|---|

| 限度額 | 500万円 |

| 金利(実質年率) | 2.5~18% |

| 融資スピード | 最短即日40分 |

| 融資対象者 | 個人事業主 法人 |

| 担保 | 原則 動産、不動産、自動車のいずれかが必要 |

| 保証人 | 不要 |

| オンライン完結 | 可能 |

| 決算書の提出 | 車担保融資以外は確定申告書の提出が必要 |

ファンドワンはスピードと柔軟性を兼ね備えた審査で、急な資金ニーズにも迅速に対応いたします。無担保、無保証人の一般的なビジネスローン(上限500万円)は「法人限定」とHPに記載がありますが、Q&A欄に「個人事業主の方も事業内容や収支状況によっては対応可能ですので、まずはご相談ください。」とあるので、例外的な対応が取られる可能性があります。原則、ファンドワンでは個人事業主のビジネスローンは、動産(売掛債権など)、不動産、自動車いずれかの担保付き融資になっています。

ファンドワンでは最短40分で審査結果をお知らせすることが可能で、現状の経営状況にとらわれず、みなさまの良いところを加点評価し、融資につなげていきます。たとえ赤字決算や税金・社会保険料に関する課題などがあっても、資金調達が可能となる方法やメニューをご提案し、適切なアドバイスを行います。

(主に法人向けですが)大口融資にも対応できる豊富な商品ラインアップをご用意。不動産担保ローンや売掛債権担保ローンなど、さまざまな選択肢の中からお客様のニーズに合った融資を提案します。

金利は実質年率2.5%~18.00%です。ご相談時には金利について詳しく説明し、お客様が返済計画を立てた上でお申込みいただけるようサポートいたします。

また、他社のご返済中でも幅広い選択肢をご提案可能です。税金の支払いや資金繰りにお困りの場合にも対応しており、消費税や各種税金の納付準備などの用途でもご利用いただけます。事業資金に限定せず、広く事業の運営に必要な資金を調達できます。

「赤字決算」「ビジネスローンの初利用」「保証人を用意できない」などの不安を抱える個人事業主様もファンドワンを利用可能です。

レイク de ビジネスは個人事業主専用に設計されたローン

| 金融機関の種類 | ノンバンク |

|---|---|

| 限度額 | 1万円~500万円 |

| 金利(実質年率) | 4.5~18.0% |

| 融資スピード | 最短即日 |

| 融資対象者 | 個人事業主(20~70歳) |

| 担保 | 不要 |

| 保証人 | 不要 |

| オンライン完結 | 契約は自動契約機で可能 |

| 決算書の提出 | 確定申告書など直近1期分が必要 |

レイク de ビジネスは、個人事業主専用に設計された事業性カードローンで、最大500万円までの資金調達が可能です。「事業性資金」に限られるため、総量規制の対象外となり、年収の1/3を超える借入も審査次第で利用できる点が大きな特徴です。事業継続に必要な運転資金をスピーディに確保したい個人事業主から、特に選ばれているカードローンです。

審査は専用フリーダイヤルから申し込みでき、自動契約機で19時30分までに契約が完了すれば、即日融資にも対応しています。全国のコンビニATMや提携ATMから繰り返し借入できるため、急な支払いにも柔軟に対応しやすい設計となっています。契約にあたり、本人確認書類に加えて確定申告書や青色申告決算書など「事業実態を確認できる書類」が必要ですが、担保や保証人は不要です。

返済方式は残高スライドリボルビング方式と元利定額リボルビング方式の2種類が用意されており、返済計画を組みやすい点も魅力です。素早く無担保で事業資金を確保したい個人事業主に向いたカードローンです。

プロミス 自営者カードローンは事業と生活が近い自営者向き

| 金融機関の種類 | ノンバンク |

|---|---|

| 限度額 | 1万円〜300万円 |

| 金利(実質年率) | 6.3~17.8% |

| 融資スピード | 最短即日 |

| 融資対象者 | 個人事業主 ※20~65歳の自営者 |

| 担保 | 不要 |

| 保証人 | 不要 |

| オンライン完結 | 可能 ※契約は自動契約機 |

| 決算書の提出 | 確定申告書ほか収入証明が必要 |

プロミスの自営者カードローンは、事業資金としても個人利用としても使える柔軟性の高いカードローンで、最大300万円までの範囲で繰り返し借入できる点が特徴です。スピード審査で最短即日融資にも対応しており、急な運転資金の補填や支払いに迅速に備えられる点が個人事業主に大きなメリットです。資金使途は「生計費および事業費」とされており、プライベート利用も認められているため、事業と生活が近い自営者にとって使い勝手が非常に良い商品です。

契約は自動契約機で行う仕組みで、審査結果の連絡後すぐに手続きすれば、その日のうちに借入可能。返済方式は残高スライド元利定額返済方式を採用しており、返済期日は「5日・15日・25日・末日」から選択できます。必要書類は本人確認書類に加え、確定申告書・青色申告決算書などの収入証明、さらに営業許可証や受注書類など事業実態を確認できる書類が必要です(100万円超は2点提出)。担保・保証人は不要で、年齢基準を満たせば申し込みしやすい点も魅力です。

アイフル 事業サポートプランは手数料3%〜と低水準

| 金融機関の種類 | ノンバンク |

|---|---|

| 限度額 | 1万円〜500万円 |

| 金利(実質年率) | 3.0~18.0% |

| 融資スピード | 最短即日 ※審査は当日〜翌営業日 |

| 融資対象者 | 個人事業主 |

| 担保 | 不要 |

| 保証人 | 不要 ※法人プランは代表者保証が必要 |

| オンライン完結 | 個人プランはWEB完結可能 |

| 決算書の提出 | 確定申告書の提出が必要 |

アイフルの「事業サポートプラン」は、個人事業主向けに提供される事業性カードローンで、最大500万円までの融資に対応しています。事業資金であれば総量規制の例外となるため、年収の1/3を超える融資も審査次第で検討される点が大きな特徴です。急な運転資金や短期的な資金需要に即座に対応できるよう、審査は最短当日〜翌営業日で完了し、カードローン形式で必要なときにATMから出金できる利便性があります。

また、個人プランは申込みから契約までWEBで完結でき、来店不要で利用開始できるため、事業で忙しい個人事業主にも使いやすいサービス設計です。申込みには確定申告書など事業実態を確認できる書類が必要ですが、担保や保証人は不要で、事業規模の小さい個人事業主でも利用しやすい点が魅力です。返済方式は残高スライド元利定額方式や元利定額返済方式など複数から選択でき、返済期間は最長10年まで対応。柔軟な審査と即日融資、そして事業性資金の総量規制例外というメリットを兼ね備えた、スピード重視の個人事業主向けビジネスローンです。

個人事業主におすすめの信販・クレジット会社系ビジネスローン3選

信販・クレジット会社系のビジネスローンは、銀行より借りやすく、ノンバンクより金利が低めという中間的なポジションのサービスが多い点が特徴です。もともとクレジット審査のノウハウを持つ会社が提供しているため、個人事業主でも利用しやすく、事業用の仕入れや設備投資、広告費など幅広い用途に対応します。また、ローンタイプだけでなく、利用枠を持てるカードローン型もあり、使い勝手の柔軟さも魅力です。

クレディセゾン、セゾンファンデックス、オリコといった信販系は、事務手続きがスムーズで、必要書類も負担が軽い傾向にあります。特に個人事業主専用のローンを持つサービスは、事業規模が小さい方でも通りやすいことが多い点がメリットです。一方で、銀行ほどの低金利は期待しにくいため、中期利用や、小規模事業の安定運転資金に向いていると言えるでしょう。

本記事では、それぞれの信販系ローンの特徴・審査の傾向・どんな事業者に向くかを比較し、個人事業主が利用しやすいポイントをわかりやすく解説します。

それぞれ順に解説します。

クレディセゾン ビジネスサポートローンは実質年率2.8%~

| 金融機関の種類 | 信販・クレジット会社 |

|---|---|

| 限度額 | 950万円 |

| 金利(実質年率) | 2.8~9.6% ※カードの利用可能額が110万円以上など諸条件を満たす場合。そうでない場合は上限18% |

| 融資スピード | 1週間~10日程度 |

| 融資対象者 | 個人事業主 法人 |

| 担保 | 不要 |

| 保証人 | 不要 |

| オンライン完結 | 非対応 ※所得証明書の郵送が必要 |

| 決算書の提出 | 不要 |

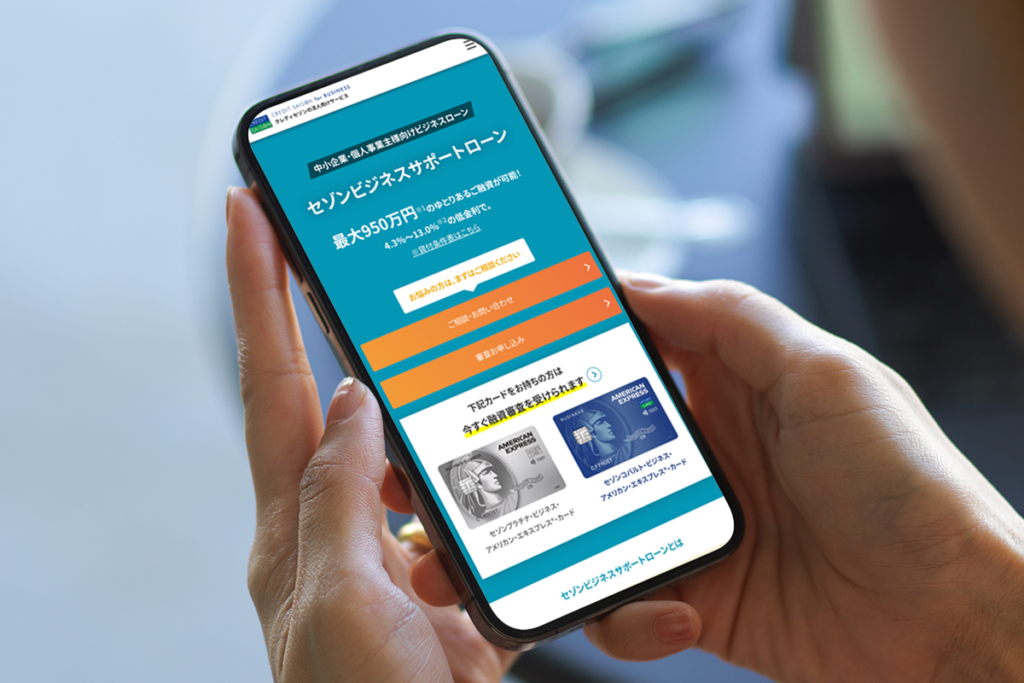

セゾンビジネスサポートローンは、中小企業や個人事業主の資金ニーズに応えるビジネスローンです。現在お使いのセゾンビジネスカードに融資機能を追加するだけで、最大950万円までの事業資金の資金調達が可能になります。

また、キャッシングよりも低い金利(実質年率2.8%~9.6%)となるため、金利負担が減ります。クレジットカードのキャッシングにビジネスローンプランが付加されるイメージです。

このビジネスローンは、運転資金や事業拡大のための資金など、用途に縛られることなく利用できます。さらに、融資枠の上限は年収の1/3以内(総量規制適用)となります。ご利用可能枠が110万円以上の場合、優遇金利が適用されるため、さらに使いやすくなります。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カードやセゾンコバルト・ビジネス・アメリカン・エキスプレス®・カードをお持ちの方は、通常の金利よりもさらにお得な条件でご利用いただけます。ただし、審査結果により利用可能枠が110万円未満となる場合もあるため、詳細はお問い合わせが必要です。

まとまった資金を調達したい方、キャッシングよりも低金利での借り入れを希望する方、あるいは用途を限定せず自由に使える資金が必要な個人事業主の方に最適なビジネスローンサービスです。

セゾンファンデックス 個人事業主専用カードローンなら利息は利用した日数分

| 金融機関の種類 | 信販・クレジット会社 |

|---|---|

| 限度額 | 500万円 |

| 金利(実質年率) | 6.5~17.8% |

| 融資スピード | 最短即日 |

| 融資対象者 | 個人事業主 |

| 担保 | 不要 |

| 保証人 | 不要 |

| オンライン完結 | 可能 |

| 決算書の提出 | 確定申告書の提出が必要 |

個人事業主向けカードローンです。急な出費や運転資金の不足など、さまざまな資金需要に対応可能です。セゾンファンデックス「個人事業主専用カードローン」は担保や保証人が不要で、必要なときに利用可能枠内で繰り返し借入れができます。事業資金としての利用であれば、総量規制適用対象外となり、年収(事業所得)の3分の1を超える借入れも可能です。

全国14万5千台のATMを使って手数料0円でご利用いただけるため、土日や深夜でもスムーズに資金を引き出せます。さらに、インターネットを利用すれば、最短数十秒で登録口座へ振り込みが可能で、振込手数料も無料です。

利息は利用した日数分だけ発生し、借入残高に基づいて計算されるため、無駄なコストを抑えられます。必要時に必要な額だけ500万円の範囲内で借りられるため、必要最小限の借入で済みます。

銀行融資までのつなぎ資金として利用したり、売上金が入るまでの運転資金として使ったりすることもできます。また、売上金が入ったらすぐに返済できる仕組みのため、利息負担を抑えられます。

オリコ ビジネスサポートプランはオリコ加盟店・カード利用者におすすめ

| 金融機関の種類 | 信販・クレジット会社 |

|---|---|

| 限度額 | 50万円~1,000万円 ※証書貸付タイプは100万円〜1,000万円 |

| 金利(実質年率) | 6.0~15.0% ※新規申込時 8.4%~15.0% |

| 融資スピード | 最短で書類審査後に融資実行 |

| 融資対象者 | 個人事業主 法人 ※業歴1年以上 |

| 担保 | 不要 |

| 保証人 | 不要 ※法人のみ代表者保証が必要になる場合あり |

| オンライン完結 | 可能 |

| 決算書の提出 | 法人は2期分、個人事業主は申告書類が必要 |

オリコ ビジネスサポートプランは、オリコ加盟店およびオリコのクレジット・カード利用者のみが申し込める、事業者向けの証書型ローンです。最大1,000万円の融資に対応しており、事業資金であれば幅広い用途で利用可能です。業歴1年以上であれば法人・個人事業主どちらでも申し込め、原則担保不要で利用できる点は使いやすいポイントです。個人事業主の場合は総量規制の例外に該当するため、年収の1/3を超える融資にも対応しており、まとまった資金を必要とするケースでも柔軟に利用できます。

契約は来店不要で完結でき、設備投資や事業拡大など大口資金から、急な支払いに備えた少額資金まで幅広くカバーします。返済方式は元利均等返済や一括返済に対応し、返済期間は最長5年と無理のない計画を組める点も魅力です。法人は直近2期分の決算書が必要で、個人事業主は確定申告書を提出する必要がありますが、審査条件を満たせば資金調達の選択肢として非常に使いやすい信販系ビジネスローンです。

個人事業主におすすめの銀行系ビジネスローン4選

銀行系ビジネスローンは、低金利・安心感・長期利用に強いという特徴があります。個人事業主でも利用できる商品が増えており、特にPayPay銀行・楽天銀行などのネット銀行は、来店不要で手続きしやすく、必要書類も比較的シンプルになっています。審査はノンバンクより厳しめですが、返済負担を抑えながら安定した資金調達ができるため、中長期で借りたい人や、金利を重視する人に向いているタイプです。

また、銀行系ビジネスローンは、事業の信用力がある場合に特に有利で、借入枠が大きい点も魅力です。一方で、審査期間が長く、急ぎの資金調達には不向きなケースがあります。そのため、事前にスケジュールを立てて利用することが重要です。

以下に主要4サービスを取り上げ、金利・審査の傾向・使いやすさを比較しながら、どのタイプの個人事業主に向いているかを詳しく解説します。

それぞれ順に解説します。

りそな銀行 りそなビジネスローン 活動力は担保不要で10万円〜

| 金融機関の種類 | 銀行 |

|---|---|

| 限度額 | 10万円~1,000万円 |

| 金利(実質年率) | 3.40~14.00% ※変動金利・保証料込み |

| 融資スピード | 審査に数日 |

| 融資対象者 | 個人事業主 法人 |

| 担保 | 不要 |

| 保証人 | 個人事業主は不要 法人のみ代表者が連帯保証 |

| オンライン完結 | 可能(口座開設含む) |

| 決算書の提出 | 個人事業主は300万円超で所得証明が必要 法人は原則必要(2期分) |

りそなビジネスローン「活動力」は、りそな銀行グループが提供する事業専用のカードローンです。10万円~1,000万円の融資枠を持てるため、幅広い業種の事業資金に対応します。大きな特徴は、来店不要のWeb完結型で申込みから契約まで完了できる点で、りそな銀行に口座がない場合でもオンラインで同時開設が可能です。利用限度額の範囲内であれば、全国の提携ATMからいつでも借入ができ、急な出費が発生した際の資金繰りにも柔軟に活用できます。

審査ではアイフル株式会社が保証会社となる仕組みを採用し、担保は不要。法人は代表者の連帯保証が必要ですが、個人事業主は保証人不要で利用できます。また、事業用の運転資金から創業資金まで幅広い用途に利用できるため、開業初期の事業者にも使いやすいカードローンです。融資枠をあらかじめ確保しておくことで、必要なタイミングでスムーズに資金を確保できる点も大きなメリットです。

東京スター銀行 スタービジネスカードローンはオンライン手続きで50万円~

| 金融機関の種類 | 銀行 |

|---|---|

| 限度額 | 50万円~1,000万円(10万円単位) |

| 金利(実質年率) | 年4.5~14.5%(保証料込み) |

| 融資スピード | 最短5日 |

| 融資対象者 | 個人事業主 法人 |

| 担保 | 不要 |

| 保証人 | 不要 |

| オンライン完結 | 申込〜契約まで来店不要 |

| 決算書の提出 | 個人事業主は所得証明が必要 法人は直近1期分 |

スタービジネスカードローンは、東京スター銀行が提供する事業者向けカードローンで、担保・保証人不要で利用できるのが大きな特徴です。事業を営む法人代表者や個人事業主であれば申込み可能で、限度額は50万円~1,000万円と幅広く、使い道も事業資金全般に対応しています。申込から契約まで一切来店不要で、全国どこからでも手続きできる点は、多忙な事業者にとって大きなメリットです。

また、最短5日で審査回答があり、急ぎの資金調達にも比較的対応しやすい設計となっています。満69歳まで継続利用でき、毎年の更新で長期的に事業運転資金として活用できる点も魅力です。利用後は「東京スターダイレクト」を使うことで、スマホやパソコンから24時間いつでも借入・返済が可能。全国のゆうちょ銀行および提携金融機関ATMでも利用できるため、事業運営のさまざまな場面で柔軟に資金を動かせます。必要なときに素早く資金を確保したい事業者に向いた、利便性の高いカードローンです。

PayPay銀行 個人事業主向けビジネスローンは開業したてでも申込可能

| 金融機関の種類 | 銀行 |

|---|---|

| 限度額 | 1,000万円 |

| 金利(実質年率) | 1.8~13.8% |

| 融資スピード | 最短即日 |

| 融資対象者 | 個人事業主 |

| 担保 | 不要 |

| 保証人 | 不要 |

| オンライン完結 | 可能 |

| 決算書の提出 | 原則不要 ※審査過程で求められることもある |

ビジネスローンのご利用には、PayPay銀行の法人・個人事業主のお客様向け普通預金口座「ビジネスアカウント」が必要となるのであらかじめ口座開設をお願いします。開業間もない事業主でも利用可能なのが大きなメリットです。

スマホを使って簡単に申込みができ、担保や保証人が不要で、手数料や維持費も一切かからないため、安心してご利用いただけます。

申込みから借り入れまでの流れはシンプルで、まずネットで簡単に申込みができ、原則として書類の提出は不要です。その後、審査結果は電話またはメールでお知らせします。

PayPay銀行のビジネス用口座をお持ちでない場合は、口座を開設する必要があります。

審査が終わりビジネスローンが認められると、口座に借入枠が設定されます。設定が完了すると、限度額内で繰り返し利用することが可能です。カードローンと同じようなイメージです。

利用にあたっては、日本国籍または日本での永住権を有していること、申込み時点で満20歳以上69歳以下であることが条件となります。

楽天銀行 ビジネスローンは100万円〜10万円単位で利用可能

| 金融機関の種類 | 銀行 |

|---|---|

| 限度額 | 100万円~1億円(10万円単位) |

| 金利(実質年率) | 固定・変動金利 |

| 融資スピード | 審査後に担当者より連絡 |

| 融資対象者 | 個人事業主 法人 |

| 担保 | 原則必要 |

| 保証人 | 原則、経営者または実質的支配者が必要 |

| オンライン完結 | 申込はオンライン |

| 決算書の提出 | 決算書・確定申告書の過去3期分が必要 |

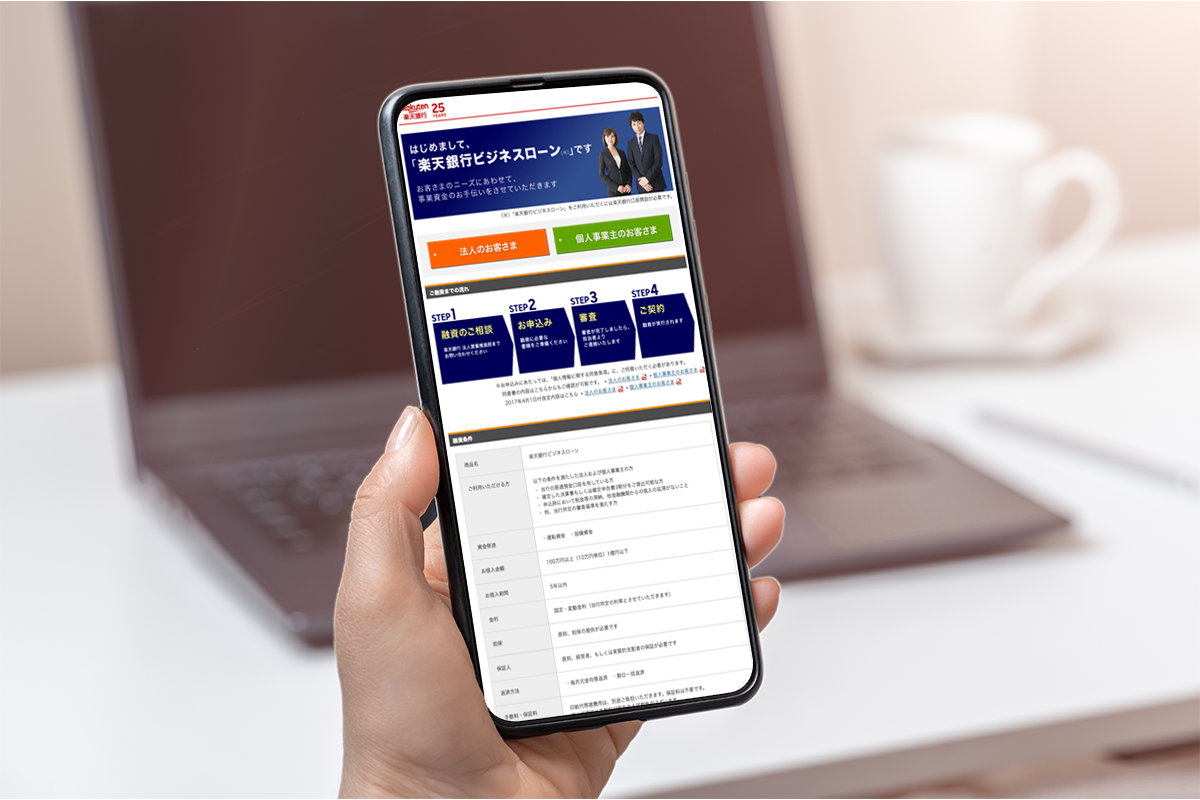

楽天銀行ビジネスローンは、法人および個人事業主向けに提供される事業資金専用ローンで、100万円から最大1億円まで借入が可能です。事業運営に必要な運転資金や設備資金に幅広く対応しており、金融機関口座を保有していることと、確定申告書または決算書3期分の提出が主な申込条件となります。オンライン申込に対応しているため、来店の手間なく手続きできる点が大きなメリットです。

一方で、原則として担保提供が必要であり、法人の場合は代表者、個人事業主の場合は実質的支配者の保証が求められるなど、審査の厳格さは銀行系らしい特徴です。返済方式は「元金均等返済」と「期日一括返済」から選択可能で、返済計画を柔軟に設計できます。固定・変動の各金利タイプが用意されており、事業ステージや資金用途に応じた融資設計ができる点も魅力です。大口資金を必要とする企業や、安定した金利体系を重視する事業者に適したビジネスローンです。

個人事業主向けビジネスローン3つの種類と特徴を解説

一口に「ビジネスローン」といっても、実はお金を貸している主体や審査の方針によって3つのタイプに分かれます。それが、銀行系ビジネスローン、信販系ビジネスローン、ノンバンク系ビジネスローン(消費者金融・事業者金融)の3種類です。

| タイプ | 金利水準 | 審査の傾向 | 資金スピード | 向いている個人事業主 |

|---|---|---|---|---|

| ノンバンク系ビジネスローン(消費者金融・事業者金融) | 高め(10〜18%中心) | 柔軟で最短即日も可能 | 即日〜数日 | 急ぎ・つなぎ資金・事業実態を重視してほしい |

| 信販系ビジネスローン | 銀行よりやや高め | 銀行より柔軟 | 数日〜1週間 | 銀行に通りにくいが使い勝手を重視したい |

| 銀行系ビジネスローン | 最も低い | 厳格で時間がかかる | 数週間 | 売上や業歴が安定、低金利で借りたい |

同じビジネスローンでも「金利は安いが審査が厳しいタイプ」もあれば、「金利は高いが今日・明日中に資金化を狙えるタイプ」もあります。まずは3つの特徴とメリット・デメリットを押さえたうえで、自分の事業の状況や資金需要に合ったタイプを絞り込むことが、失敗しないビジネスローン選びの第一歩です。

それぞれ順に解説します。

ノンバンク系ビジネスローンは即日対応で少額資金に強い

ノンバンク系ビジネスローンは、銀行や信販会社ではない事業者向けローン専門会社が提供する商品です。事業資金に特化しているため、売上推移や入金サイクル、保有資産など、個人事業主のビジネスの実態を重視した審査を行う点が大きな特徴です。「とにかく早く資金を用意したい」個人事業主に向いた選択肢です。申込みから審査結果までが非常に早く、最短即日での振込に対応している会社も少なくありません。

- 審査スピードが最速で最短即日で資金化できる商品が多い

- 少額(10〜200万円)の短期つなぎ資金に最適

- 金利は高めで長期利用には向かない

その一方で、金利は利息制限法の上限付近となるケースが多く、銀行系や信販系と比べると高めです。そのため、長期運転資金というよりも「売掛金の入金までのつなぎ」「急な仕入れや修繕費の一時的な補填」など短期利用に向いています。限度額も数十万〜数百万円と小ぶりな傾向があるため、「金利よりスピード」「少額で良いから今日明日中に借りたい」場面で候補に入るタイプです。

信販系ビジネスローンは柔軟審査で使いやすいカード型が魅力

信販系ビジネスローンは、クレジットカード会社や信販会社が提供する事業者向けローンです。銀行と比べると審査のスピードが速く、申込みから契約までオンライン中心で完結できる商品も多いのが特徴です。

- 銀行より審査が柔軟で申込み〜契約が比較的スムーズ

- カードローン型で必要な時だけ借りられる使い勝手の良さ

- 金利は銀行より高いが消費者金融よりは抑えめのバランスタイプ

金利は銀行系よりやや高めですが、消費者金融ほどの高さではなく、「金利と通りやすさのバランスが良い中間的なポジション」とも言えます。また、カードローン型で一度枠を作っておけば、必要なときにATMやネットから繰り返し借入・返済できる点も個人事業主にとって使いやすいポイントです。「銀行には断られたが、事業は堅調で少額を柔軟に使いたい」といったニーズにマッチします。

銀行系ビジネスローンは低金利だが審査が厳しく時間がかかる

銀行系ビジネスローンは、都市銀行や地方銀行、ネット銀行が提供する事業資金向けローンです。最大の特徴は、他のタイプと比べて金利が低く、長期の返済期間でも総返済額を抑えやすい点です。

- 金利が最も低く総返済額を抑えやすい

- 審査が厳格で書類や業歴・財務内容を細かくチェックされる

- 融資まで時間がかかり即日融資には向かない

一方で、銀行は預金者から集めたお金を貸し出す立場のため審査が厳格で、決算書や確定申告書、業歴、信用情報などを細かくチェックします。その結果、審査に時間がかかり、即日融資には向きません。すでに売上や利益がある程度安定しており、「今すぐではなく数週間以内に資金が用意できれば良い」「できるだけ金利を抑えたい」といった個人事業主に向いたタイプと言えます。

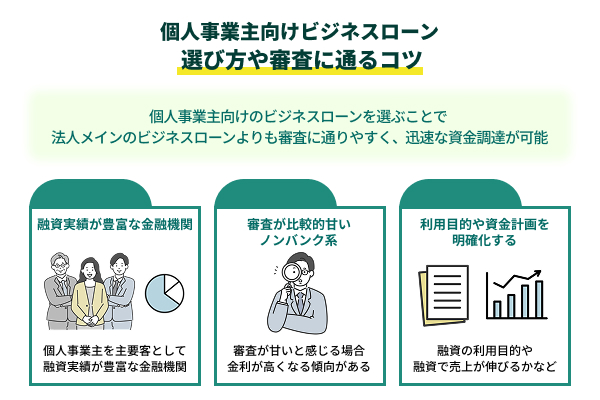

個人事業主向けビジネスローンの選び方や審査に通るコツ

個人事業主向けのビジネスローンをどのように選べば良いのか解説します。個人事業主向けのビジネスローンを選ぶことで、法人メインのビジネスローンよりも審査に通りやすくなり、迅速な資金調達につながります。

そのためのコツ、ポイントについてここでは説明します。ポイントを満たすビジネスローンがあればぜひ申込みの対象にしてみましょう。

それぞれ順に解説します。

個人事業主への融資実績が豊富な金融機関を選ぼう

ビジネスローン会社によっては、大口の法人客メインで個人事業主はおまけ、というところがあります。個人事業主は主要客ではないので、条件も良くなく、「よければ使ってください」というスタンスです。

審査も法人と同じ基準で行い、個人事業主にとっては厳しいものになるかもしれません。それでもビジネスローンとしては、主要客ではないので問題ないです。

やはり、個人事業主を主要客としており、個人事業主への融資実績が豊富な金融機関を選ぶのが良いでしょう。個人事業主の特徴や個人事業主が抱える事情もわかっていて、適切なビジネスローンメニューをそうした会社は提供しているはずです。

- 個人事業主向けの専用ローンメニューがあるか

- 個人事業主の融資実績を公開しているか

- 確定申告書ベースの審査に対応しているか

- 担当者が個人事業主の資金繰り事情を理解しているか

ビジネスローン会社選びを間違えると、悪い条件で契約させられてしまう可能性があることを知ってください。

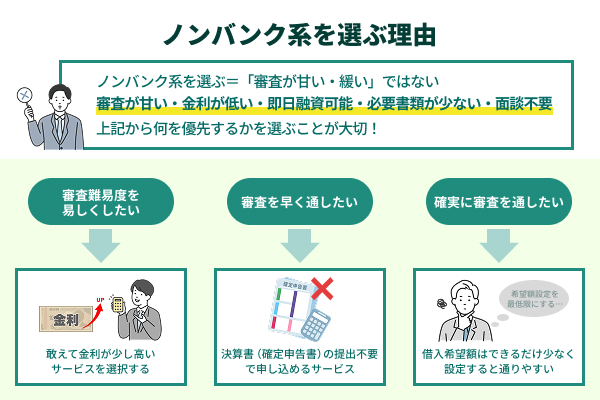

審査が比較的甘いと言われるノンバンク系を選んでみる

審査が甘い、緩いというのは本来的にはあり得ないのですが、しっかり審査を行う中でも「易しそう」と思われるくらいの審査を行っている口コミのビジネスローンを選ぶのは考えとしてアリです。ただし、審査が甘いと感じる場合、金利が高くなるなど相応の条件があります。

以下は、ビジネスローンを選ぶ際に重視しがちな条件と、それぞれのトレードオフをまとめた表です。どの条件を優先するかの判断材料にしてください。

| 優先条件 | メリット | トレードオフ |

|---|---|---|

| 審査が通りやすい | 借りやすい | 金利が高くなりやすい |

| 金利が低い | 返済負担が少ない | 審査が厳しく時間がかかる |

| 即日融資 | 急な資金需要に対応 | 審査が簡略化される分、金利が高め |

| 必要書類が少ない | 手続きが楽 | 融資額の上限が低くなる場合も |

| 面談なし | 手間がかからない | 審査精度が下がり条件が不利になりやすい |

審査が甘い、金利が低い、即日融資可能、必要書類も少ない、面談もしない、これらを同時に満たすビジネスローンはまずありませんのでどれを優先するか考えてください。

金利は低い方がいいがあえてやや高いサービスを選ぶ

金利は低い方が望ましいのは言うまでもありませんが、審査の厳しさと金利は反比例します。審査を緩くしたい場合は、ある程度高い金利のビジネスローンに申し込んでみるのも1つの方法です。

「金利は低い方がいい」は正論ですが、審査通過を優先する場合は話が変わります。金利帯ごとの審査難易度と向いているケースを以下の表にまとめました。

| 金利帯(年率) | 審査難易度 | 向いているケース |

|---|---|---|

| 3〜8%程度 | 厳しめ | 実績豊富・担保あり・財務良好 |

| 8〜15%程度 | 標準的 | 一般的な中小企業・個人事業主 |

| 15〜18%程度 | 通りやすい | 実績が少ない・赤字・急ぎの調達 |

わざと金利が高いビジネスローンを選ぶ必要はありませんが、融資が通るか微妙な場合は金利高めのビジネスローンを選んで審査に通る可能性を上げてみても良いかもしれません。多少なりとも通過確率が上がる可能性があります。

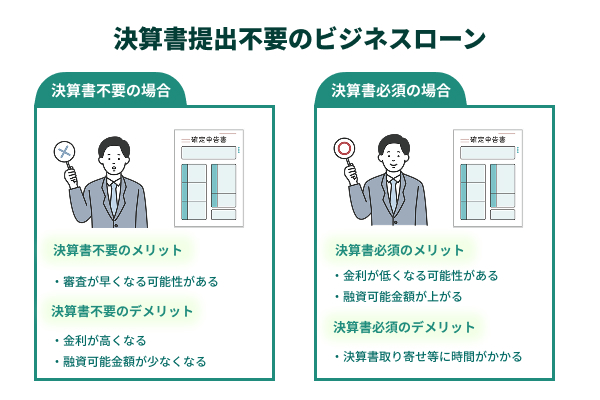

決算書提出不要のビジネスローンを選ぶと審査が早い

決算書(確定申告書)の提出不要でも申し込めるビジネスローンがあります。決算書がないのに何をもとに審査をするのか疑問に思われるかもしれません。決算書=確定申告書は毎年2月~3月に個人事業主の方は税務署に提出するものですが、これがなくても、直近の売上高や口座の入出金履歴を示すことで審査を受けられます。

これなら、開業1年以内の個人事業主もビジネスローンを受けられる可能性があります。

ただし、決算書=確定申告書を出さないと、ビジネスローン会社は詳細な審査ができません。決算書を見ないので、審査が早くなるかもしれませんが、返済不能リスクが上がってしまうことは確かなので

- 金利が高くなる(限りなく利息制限法上限付近)

- 融資可能金額が少なくなる

この2点については覚悟してください。

よほど見せられないような赤字決算の決算書でない限り、素直に提出して審査を受けた方が良いです。個人事業主として活躍するみなさまの「通知表」でもある決算書=確定申告書については必要書類になくても「見せてほしい」と言われる可能性もあり、準備だけはよろしくお願いいたします。

借入希望額はできるだけ少なめに設定すると通りやすい

ビジネスローンを申込む際には、借入希望額を可能な限り少額に設定することが審査通過のポイントとなります。ビジネスローン会社は、貸し付けた資金が確実に返済されるかを重視しています。借入希望額が大きいほど返済能力への不安が高まり、審査基準が厳しく時間がかかる傾向があります。そのため、必要以上の金額を希望するのではなく、事業資金として本当に必要な最低限の額を見極めて少なめに申請することが大切です。

「多めに借りておけば安心」という考えは、審査においては逆効果になる場合があります。借入希望額と審査の関係を以下の表で確認してください。

| 借入希望額 | 審査難易度 | リスク評価 | 返済計画 |

|---|---|---|---|

| 少なめ(必要最小限) | 通りやすい | 低い | 立てやすい |

| 適正額 | 標準的 | 中程度 | 管理可能 |

| 多め(余裕を持たせた額) | 厳しくなる | 高い | 負担が増す |

また、借入希望額が少なければ、金融機関側の回収不能リスクも低くなるため、審査が通りやすくなるだけでなく、返済計画を立てやすくなります。さらに、無理のない返済計画を示せれば、金融機関からの信頼度も向上します。繰り延べ返済(返済期間を延ばす)のは大幅なマイナス査定ですが、繰り上げ返済(返済期間を短縮する)のはプラス評価になります。

事前に資金の用途をしっかり精査し、最小限の借入希望によって、審査の通過率を高めることが可能です。適切な借入額を設定することは、迅速な資金調達と審査通過率を高めることにつながります。

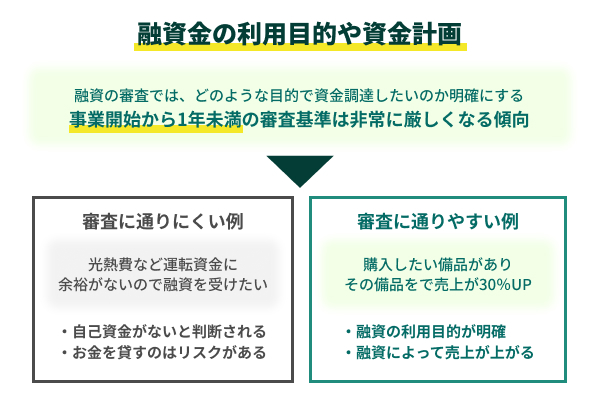

融資金の利用目的や資金計画について明確にしよう

融資の審査では、どのような目的で資金調達したいのか明確になっていることが重要です。

- 〇〇という設備を購入したい。そうすれば売上が30%伸びる

- 光熱費など運転資金に余裕がないので融資を受けたい

この2つを比較した場合、審査に通りやすいのは前者になります。融資の利用目的がはっきりしていて、その融資によって売上が伸びそうだ、ということをビジネスローン会社に説明できれば、速やかに希望額の融資が叶うでしょう。

逆に後者の場合、経営状態が悪くて日銭(自己資金)がない、と判断されるかもしれません。そのような「自転車操業」の事業者にお金を貸すのはリスクがあります。事業者が個人事業主の場合、お財布がプライベート資金と一緒で、遊興費やギャンブルでお金がないから借りるのか?という判断を受けるかもしれず、明確な資金計画が必須です。

事業開始から1年未満の審査基準は厳しくなる傾向

前述しましたが、事業開始、開業から間もない場合、事業実績がないので本当に1か月の売上が安定して推移しているかわかりません。ひょっとすると最初の数か月はたまたま売上があって、その後(評判が悪く)売上が急降下するかもしれません。

事業開始から1年未満の審査基準は非常に厳しくなる傾向にあります。少なくとも確定申告書1期分を税務署に提出し、所得税や消費税を納税していることが重要です。それがない段階では、本当に事業を行っているのか会社(金融機関)にいぶかしがられてしまうかもしれません。

ビジネスローンの審査で信頼される最低ラインは、青色申告+複式簿記です。事業歴と申告状況が審査にどう影響するかを以下の表にまとめました。

| 事業歴 | 申告状況 | 審査の難易度 | 備考 |

|---|---|---|---|

| 1年未満 | 確定申告なし | 非常に厳しい | ビジネスローンはほぼ困難 |

| 1年以上 | 白色申告 | 厳しい | 事業実態の証明が弱い |

| 1年以上 | 青色申告(単式簿記・10万円控除) | やや厳しい | 最低限の実績として認められる場合も |

| 1年以上 | 青色申告(複式簿記・55万円or65万円控除) | 標準的 | 審査で信頼される最低ライン |

| 複数年 | 青色申告(複式簿記)+安定した売上 | 通りやすい | 最も評価されるケース |

確定申告書があっても白色申告ではなく青色申告、そして青色申告でも単式簿記10万円控除ではなく、複式簿記55万円or65万円控除が最低ラインです。本当に事業者としてビジネスローンを受けたい場合、青色申告+複式簿記を行うようにしてください。それがビジネスローンに信頼される最低ラインになります。

個人事業主向けの審査が甘い・通りやすいビジネスローンの特徴

「審査が甘いビジネスローンはある?」「必ず借りられるビジネスローンはある?」と探す個人事業主は多いですが、実際には審査なしで借りられるビジネスローンはありません。とはいえ、金融機関や商品のタイプによって審査の見方が違うため、結果として通りやすい傾向のローンは存在します。

ポイントは、銀行のように「決算書3期分」「黒字・債務超過なし」を前提にする審査ではなく、個人事業主の実情に合わせた評価をしてくれるかどうか。たとえば、少額・短期の資金需要を想定したカードローン型、提出書類が少ないオンライン完結型、赤字や創業間もない段階でも相談しやすいノンバンク系などは、比較的ハードルが低めとされます。

「審査が甘い」というより、銀行とは見ているポイントが違うため“通りやすく感じやすい” と考えるのが正確です。

ここでは、そうした“通りやすいローンに共通する特徴”を整理します。

順に見ていきましょう。

ノンバンク系・カードローン型は独自審査で事業の今を見てくれやすい

審査に通りやすい傾向があるのは、ノンバンク系やカードローン型のビジネスローンです。

銀行融資とノンバンク系ビジネスローンでは、審査で重視されるポイントが異なります。「過去の実績」より「今の返済能力」を見てほしい方は、ノンバンク系が相談しやすい選択肢です。以下の比較表をご確認ください。

| 審査項目 | 銀行融資 | ノンバンク系・カードローン型 |

|---|---|---|

| 決算書・確定申告 | 2期分以上必須 | 1期分、または不要な場合も |

| 重視する時期 | 過去の数字(複数年) | 直近の売上・資金の流れ |

| 黒字継続 | 重視される | 必須ではない場合も |

| 債務超過 | 審査落ちになりやすい | 個別判断されるケースあり |

| 資金使途の確認 | 事業計画書で詳細確認 | 具体的な用途説明で対応可 |

| 開業年数が浅い場合 | 不利になりやすい | 相談しやすい設計 |

| 審査スピード | 2週間〜 | 最短即日 |

| 金利 | 低め | 高め |

これらは銀行融資のように「決算書の年数」「黒字の継続」「債務超過の有無」といった“過去の数字”だけで判断するのではなく、事業の現状や資金の流れを重視する独自審査を採用しているためです。たとえば直近の売上入金、取引の安定性、資金使途の具体性など「いま返せる根拠」を見てくれやすく、開業年数が浅い個人事業主や売上が波打ちやすい業種でも相談しやすい設計になっています。

特にカードローン型は少額・短期の利用を前提にしているので、まず小さく借りて信用を積み上げたい人とも相性が良いでしょう。銀行より金利は高めですが、門前払いになりにくい評価軸があるのが大きな特徴です。

もちろん信用情報など基本的な確認は行われますが、それに加えて直近の売上や資金繰りなど、現在の返済能力を重視する傾向があります。

審査に必要書類が少なくオンライン完結でスピード重視

通りやすいローンの多くは、必要書類が少なく、審査プロセスがシンプルです。

銀行系とノンバンク系では、審査に必要な書類の量が大きく異なります。書類準備の負担が少ないほど、審査開始までのスピードも上がります。以下に比較表でまとめました。

| 必要書類 | 銀行系融資 | ノンバンク系ビジネスローン |

|---|---|---|

| 本人確認書類 | 必要 | 必要 |

| 決算書・確定申告書 | 2期分以上 | 1期分、または不要な場合も |

| 納税証明書 | 必要 | 不要な場合が多い |

| 事業計画書 | 必要 | 不要な場合が多い |

| 入出金明細 | 必要 | 直近分のみで可の場合も |

| 来店・面談 | 必要な場合が多い | オンライン完結が主流 |

| 書類準備期間の目安 | 数日〜1週間程度 | 最短当日 |

銀行系だと決算書・確定申告書・納税証明・事業計画などが必須で、内容確認に時間がかかります。一方、ノンバンクや一部ネット銀行のビジネスローンは、本人確認書類と確定申告書、直近の入出金明細など最低限で審査できる商品が多め。さらにオンライン完結型なら、来店や面談を省略できるため、審査に入るまでの手間も少なく、結果として即日〜数日で資金化しやすい流れになります。

書類負担が軽い=審査が甘い、という単純な話ではないですが、審査の前提条件が少ないほどそもそも門前払いになりにくいので、個人事業主が通過しやすい土台が整っていると言えます。これは審査が省略されているのではなく、審査で重視する情報がシンプルだからこそ書類も絞られているイメージです。

少額から借りられて利用実績を積み上げやすい商品である

個人事業主向けで「審査が通りやすい」と言われるローンの多くは、最初から大きな金額を貸す前提ではなく、少額の借入からスタートできる設計になっています。

初回の利用限度額が低めに設定されやすい一方、きちんと返済を重ねれば増額や追加借入がしやすく、実績に応じて枠が広がっていくのが特徴です。少額からスタートして返済実績を積み上げることで、増額や追加借入がしやすくなります。以下は利用ステップのイメージです。

初回申込は、必要最低限の少額に絞って申し込むのがポイントです。借入希望額が少ないほど金融機関側のリスクが低くなり、審査ハードルが下がりやすくなります。

計画通りに返済を着実に重ねていきましょう。きちんと返済することで信用情報にプラスの実績が積み上がり、金融機関からの信頼度が高まっていきます。

返済実績をもとに、限度額の引き上げを申請します。実績が豊富なほど増額審査が通りやすくなるため、焦らず実績を積んでから申請するのがポイントです。

拡大した枠を活用して、必要な資金を調達します。初回より大きな金額に対応できるようになるため、事業拡大やまとまった資金需要にも応えやすくなります。

金融機関側にとってもリスクを抑えつつ取引を始められるため、結果として審査ハードルが下がりやすい傾向があります。そのため、初回は必要最低限の額に絞って申込む方が、2回目以降の増額の流れを作りやすくなります。

個人事業主がビジネスローンで即日借入するには?

個人事業主がビジネスローンで即日借入し、即日入金、資金化を実現させるにはどのようなことに注力すれば良いのでしょうか?即日借入を可能にするためのポイント、工夫については以下のとおりです。

それぞれ順に解説します。

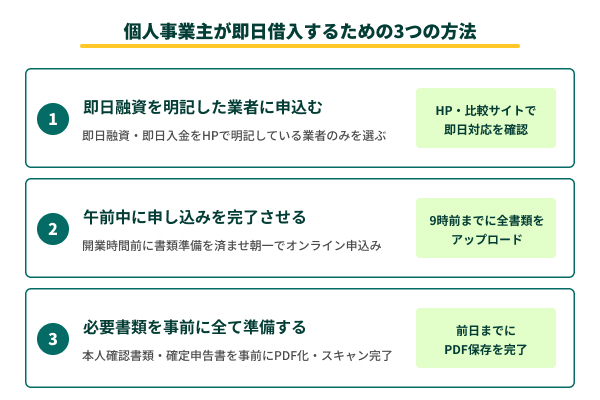

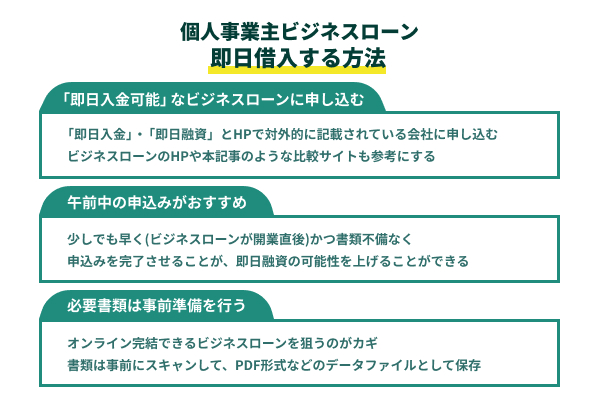

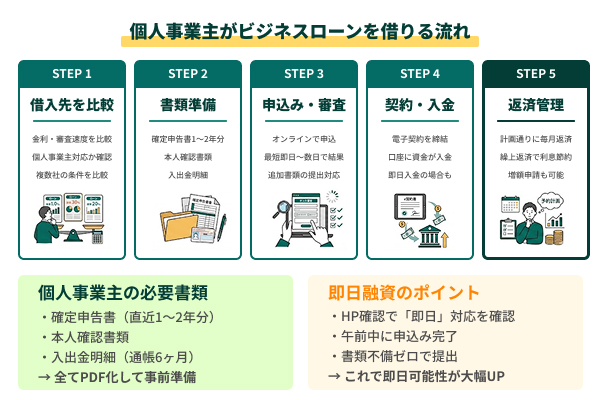

必ず即日融資が可能なビジネスローンに申込む

HPなどで「即日入金可能」と謳っているビジネスローンに申込みしてください。いくら事業実績が良くても、「最短3日」などと謳っているビジネスローンでは、社内の規定上即日融資ができません。

- HPに「即日融資」「即日入金」と明記されているか

- 受付時間が当日中の審査に対応しているか(例:13時までの申込など)

- オンライン完結・来店不要に対応しているか

- 口コミや利用者の声で実際の入金スピードが確認できるか

即日融資、即日入金できます、と対外的にアピールしているビジネスローンに申込みするのが最低条件になります。ビジネスローンのHPや本記事のような比較サイトも参考にしてください。

「即日融資可能」「即日入金可能」と謳っていても実際には、数日かけているビジネスローンもあるかもしれません。

最短即日を謳っていても午前中の申込みがおすすめ

手続き開始は早い方が望ましいことも言うまでもありません。午前中、ビジネスローン会社の営業(開店)直後に申込みを行いましょう。あるいは、オンラインで手続きできる場合は、営業時間前に資料を送付し申込み手続きを終えることも可能です。

即日融資の可能性を高めるには、申込のタイミングが重要です。以下の表を目安に、できるだけ早めに手続きを進めてください。

| 時間帯 | おすすめの対応 | 即日融資の可能性 |

|---|---|---|

| 営業時間前 | 書類・資料を事前に準備・送付 | 高い |

| 午前中 | 営業開始(開店)直後にオンライン申込を完了 | 高い |

| 昼〜午後早め | 申込・書類提出を完了 | 中程度 |

| 夕方〜閉店間際 | 申込 | 低い(翌日対応になりやすい) |

あとは営業開始後にビジネスローンの方で申込みされたものから審査に着手していきます。少しでも早くオンライン上で申込みをする、資料を提出する、このことが即日融資の可能性を上げます。

夕方閉店時間間際に申込みしても、即日融資は無理です。早め早めの行動が重要になります。

必要書類はできるだけ事前準備し円滑な手続きをする

即日融資には書類を可能な限り早くビジネスローン会社へ送ることが大切です。オンライン完結できるビジネスローンを狙うのがカギですが、書類は事前にスキャンして、PDF形式などのデータファイルとして保存しておきましょう。

申込前に以下の準備を済ませておくと、審査開始までの時間を大幅に短縮できます。

- 本人確認書類(スキャンまたはスマホ撮影)

- 確定申告書(PDF化して保存)

- 直近の入出金明細(データ形式で準備)

これにより書類をデータとして提出できます。データ化する場合、スキャナーがあると楽です。スキャナーが手元にない場合でも、コンビニに設置されているコピー機(複合機)を使えば問題ありません。

書類データ化の方法

- スキャナーで取り込みPDF保存

- コンビニ複合機でスキャン

- スマートフォンで撮影(鮮明に・全体が写るよう注意)

また、スキャンが難しい場合には、スマートフォンで書類を撮影して画像ファイル(jpgなど)で提出することも可能です。その際、書類全体が鮮明に写るよう、注意深く撮影してください。

法人の場合は、追加で会社の商業登記簿謄本の提出が必要です。多くのビジネスローン会社では、取得日から3か月以内のものを有効としていますので、期限内のものを用意しましょう。

商業登記簿謄本は、オンラインで申請し、法務局から郵送で受け取ることもできます。直接窓口に行く必要がないため、手続きが非常に簡単です。支払いはネットバンキングで可能です。また、オンライン申請を利用すると、法務局窓口での手続きに比べて手数料が安くなるため、この方法を活用することをおすすめします。

オンライン申請を活用すれば、全国どこからでも商業登記簿謄本を取得できます。

個人事業主がビジネスローンを借りる流れ

個人事業主がビジネスローンを利用する際は、ただ申し込むだけではなく、「比較・準備・審査・契約・返済」という一連の流れを理解しておくことが大切です。

特に初めて融資を受ける方は、どの金融機関を選ぶか、どんな書類が必要か、審査にどのくらい時間がかかるかを事前に把握しておくことで、スムーズに手続きを進められます。ビジネスローンを借りる具体的なステップと必要書類は以下のとおりです。

読み進めながら、自分がどの段階にいるかをイメージし、事前準備を整えていきましょう。

ビジネスローンを借りる全体のステップを順に解説

ビジネスローンを借りる流れは、次の5つのステップで整理できます。

金利・審査スピード・必要書類などを比較して、自分に合った借入先を選びましょう。

確定申告書や本人確認書類を揃えておくと、審査がスムーズになります。

Webや窓口から申込み、収入や信用情報をもとに審査が行われます。

金利・返済期間・保証の有無などを確認し、契約後に資金が振り込まれます。

返済を滞らせないよう、キャッシュフローを意識した資金管理が重要です。

ここまで紹介したように、ビジネスローンの申込みは、借入先の選定から資金管理まで一連の流れを理解して進めることが大切です。事前に必要書類をそろえ、返済計画を立てておくことで、審査から入金までの手続きがスムーズになります。

特に個人事業主は、売上や支出の変動が大きいため、無理のない金額と期間で計画的に借り入れることが重要です。短期的な資金補填だけでなく、事業拡大や安定経営のためにビジネスローンを上手に活用する意識を持ちましょう。準備と計画性があれば、融資は事業の成長を支える心強い手段になります。

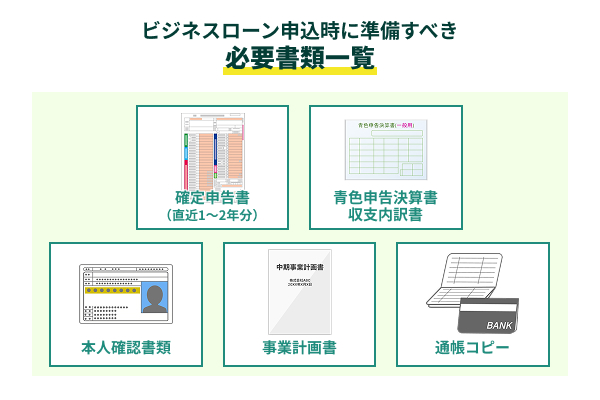

ビジネスローン申込時に準備すべき必要書類一覧

ビジネスローンを申し込む際は、審査で信頼性を確認できる書類を準備する必要があります。基本的に以下の書類をそろえておくと安心です。

| 確定申告書(直近1〜2年分) | 所得や事業の安定性を証明するための必須書類 |

|---|---|

| 青色申告決算書または収支内訳書 | 売上や経費の内訳を確認するため |

| 本人確認書類 | 運転免許証・マイナンバーカードなど |

| 事業計画書 | 設備資金や創業時の融資で求められることが多い |

| 通帳コピー | 事業用口座の入出金履歴を確認するため |

これらを早めに準備しておけば、提出漏れや確認遅れを防げ、結果的に審査期間を短縮できます。

書類を早めに準備しておくことで審査がスムーズになる

ビジネスローンの審査では、提出書類の不備や不足が最も多い遅延要因です。確定申告書や決算書のコピーは、申告後すぐに控えを取っておくのがベストです。

オンライン融資やAI審査型のローンでは、税務データを自動連携することで紙の提出が不要な場合もありますが、銀行や公庫では原本の提出を求められるケースが一般的です。

| 提出方法 | 対応している融資 | メリット | 注意点 |

|---|---|---|---|

| 税務データ自動連携 | オンライン融資・AI審査型 | 紙不要・最速 | 対応サービスが限られる |

| データ(PDF・画像) | ノンバンク系ビジネスローン | 手軽・即日対応しやすい | 鮮明な画像が必要 |

| 原本郵送・持参 | 銀行・日本政策金融公庫 | 信頼性が高い | 時間がかかる |

書類を整えておくことで、信頼性が高まり、審査担当者に「準備が整った事業者」という好印象を与えることができます。結果として融資可否やスピードにも良い影響を与えるでしょう。

個人事業主がビジネスローンを借りるときの注意点

個人事業主の方がビジネスローンを借りる際にはいくつか注意していただきたいことがあります。注意点についてまとめましたので、必ずチェックしておいてください。

それぞれ順に解説します。

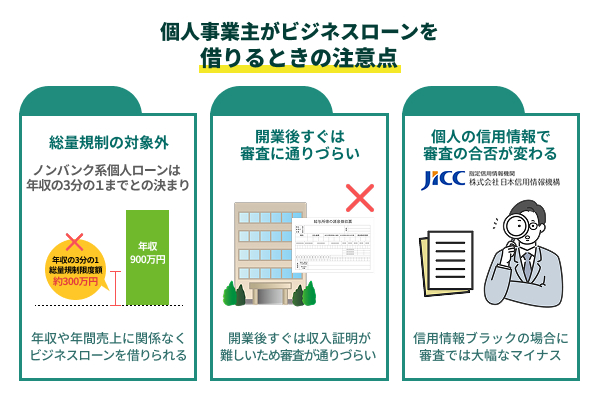

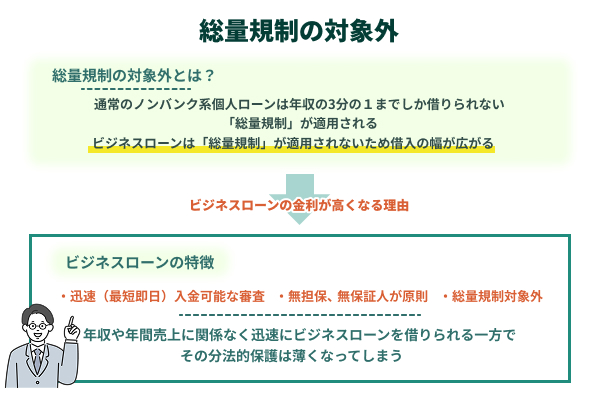

総量規制の対象外なので自身に相応しいか慎重に検討

通常のノンバンク系個人ローンは年収の3分の1までしか借りられないという「総量規制」がかかります。しかし、ビジネスローンは「総量規制」の対象外です。「総量規制」が予定しているのは、カードローンなど個人が使いすぎて借金地獄になり返済できないことを防ぐためです。個人が遊興費などをローンで借りて使ってしまうため、返せず破滅を迎えてしまいます。

「総量規制」は個人のプライベート資金を守るためにあるので、経営者でもある個人事業主の事業資金を対象にしたビジネスローンは適用外です。それだけ年収や年間売上に関係なくビジネスローンを借りられるというわけですが、その分法的保護は薄くなってしまいます。

総量規制になじまない貸付け(総量規制の「除外貸付け」)や、顧客の利益の保護に支障を生ずることがない貸付け(総量規制の「例外貸付け」)については、たとえ、年収3分の1を超えても返済能力があると認められれば貸金業者から借入れすることができます。

引用:総量規制が適用されない場合について|日本貸金業協会

個人ローンは「総量規制」によって強制的に一定ラインで借りられないようになり返済不能リスクを減らせますが、ビジネスローンはそうはなりません。経営者として資金繰り、返済余力などをしっかり考えないと、返済不能になり不渡りを起こして取引から締め出されてしまう可能性もあります。

ビジネスローンは借入の幅が広がるものの、責任も大きくなるとご認識ください。

ビジネスローンは銀行融資と比べて金利は高い

ビジネスローンの金利は一般的に銀行融資と比べて高くなります。

- 迅速(最短即日)入金可能な審査

- 無担保、無保証人が原則

この2つから、どうしても時間をかけて審査できず、返済不能リスクが高くなるのは事実です。そのため、ビジネスローン側のリスクヘッジのため金利が高くなります。

ビジネスローンの金利は、「利息制限法」の上限近くになります。

利息制限法では、融資の金額によって上限金利を定めています。

| ビジネスローンの融資金額 | 利息制限法における上限金利 |

|---|---|

| 10万円未満 | 20% |

| 10万円以上100万円未満 | 18% |

| 100万円以上 | 15% |

「1桁万円」をビジネスローンで融資することはありませんから、ビジネスローンの金利は15%か18%ということになります。ビジネスローンの金利は、特に初回利用者については信用がないので、その対価として金利が高くなり、利息制限法の上限金利になります。

借入金利が15%や18%でもそれはビジネスローンの性質上仕方ないということになります。もちろん、それを超える金利を課された場合は利息制限法違反であり違法です。弁護士等への相談が必要になるでしょう。

開業後すぐは収入証明がしづらく審査に通りづらい

開業間もない個人事業主でもビジネスローンを申込みできることがあります。しかし、あくまで「申込みできる」だけであり、審査はかなり厳しくなるでしょう。事業収入がどのくらいあるのか、開業すぐはわかりません。

開業1か月目で100万円売上があっても、2か月後には20万円に落ちてしまうかもしれません。開業2か月目にビジネスローンを申請しても、本当に100万円で売上が推移するのか、大きく落ちてしまい復活しないのかわかりません。

最低確定申告書2期分あれば、ここ2年の売上動向がわかり、ビジネスローンの審査をしやすくなります。せめて確定申告書1期分は欲しいところです。収入がどのくらいの規模で推移しているのか、確定申告書で証明できないとビジネスローン側も融資を躊躇ってしまいます。

開業後すぐでも申込みできるビジネスローンはありますが、審査は通りづらく、そうならば「創業融資」などでの資金調達も合わせて考えてみましょう。以下の表を参考に、自社の状況に合った資金調達方法を検討してください。

| 開業からの期間 | 確定申告書 | 推奨する資金調達方法 |

|---|---|---|

| 開業前〜数ヶ月 | なし | 創業融資(日本政策金融公庫) |

| 6ヶ月〜1年未満 | なし〜1期分 | 創業融資・一部ビジネスローン |

| 1年〜2年未満 | 1期分 | ビジネスローン(審査は厳しめ) |

| 2年以上 | 2期分以上 | ビジネスローン・銀行融資 |

迷った場合は複数の選択肢に同時に相談することも有効です。審査に時間がかかる創業融資と、スピード重視のビジネスローンを並行して進めることで、資金調達の可能性を広げることができます。

個人の信用情報に傷があると審査に通りづらい

ビジネスローンも融資である以上「信用情報照会」が審査で必須となります。信用情報に傷がある、つまり、過去に返済事故や債務整理(自己破産など)を経験していると確実にバレてしまいます。

この信用情報に傷がある=「信用情報ブラック」の状態にあると、審査では大幅なマイナス点になります。都銀のように信用情報ブラック即NG、とまではいきませんが、ビジネスローンでも大幅減点の審査となります。当然、金利が高くなる、融資可能額が希望額より下がるなどデメリットがあります。

それでも一般の銀行融資と比べると幾分「マシ」なのも現状です。信用情報ブラックは信用情報照会で確実にバレるので、あらかじめ詳しい事情を話すことも大切です。その場合、即日資金化などのメニューではなく、しっかりビジネスローンの店舗へ行き、信用情報ブラックに至った経緯や理由を懇切丁寧に説明することが求められます。

信用情報照会があるのは、下記の中でも「デットファイナンス」になります。

| 資金調達の種類 | 内容 | 資金調達方法の選択肢 |

|---|---|---|

| アセットファイナンス | 自社の資産を現金化する | ①不動産売却 ②知的財産権(特許、商標、著作権等)売却 ③独占販売権、営業権などの無形資産の売却 ④ファクタリング ⑤でんさい(電子記録債権)譲渡 ⑥債権回収 ⑦セール&リースバック |

| デットファイナンス | 「借入金融」お金を借りる、返済義務あり、信用情報照会あり | ⑧銀行融資(無担保、無保証人) ⑨自治体等の公的融資(無担保、無保証人) ⑩不動産担保融資 ⑪消費者金融、ビジネスローン ⑫手形割引 ⑬社債、私募債発行 ⑭ABL(動産・売掛金担保融資) |

| エクイティファイナンス | 他社、第3者から出資を受ける、返済義務なし | ⑮新株発行公募 ⑯IPO(新規公開株)による資金調達 ⑰株主割当増資 ⑱第三者割当増資 ⑲クラウドファンディング ⑳ベンチャーキャピタル、エンジェル投資家 |

ビジネスローンをはじめとした融資は信用情報ブラックの人には大幅減点となる、と覚えておいてください。

個人事業主向けビジネスローンに関するよくある質問

個人事業主向けビジネスローンに関してよく聞かれる質問についてQ&A形式で回答します。疑問点を解消して、いざというとき、すぐに個人事業主向けビジネスローンに申込みできるように準備をしておくと、いざというときに役立ちます。

個人事業主が必ず借りられるビジネスローンはある?

必ず借りられるビジネスローンはありません。どんなビジネスローンにも審査があります。審査に100%通るということはないので、必ず個人事業主が借りられると断定できるビジネスローンはありません。

なお、ビジネスローンは「融資」なので、信用情報機関への信用情報照会があります。過去に返済事故を起こしている、債務整理をしたことがあるなど「信用情報ブラック」の方はそこでバレてしまいます。信用情報ブラック=100%審査に落ちる、というわけではありませんが、大幅なマイナス評価になるのは避けられません。

今回紹介した個人事業主向けビジネスローンは、個人事業主にやさしいので、審査通過率はかなり高いのですが、それでも「必ず借りられる」ということにはなりません。

個人事業主向けビジネスローンは開業資金に使える?

開業資金に使えるビジネスローンはあるが多くない、というのが正解です。融資は事業実績がないと金融機関も判断できません。 多くのビジネスローンの条件は「決算書2年分の提出必須」「1年以上事業を継続している方」など、開業時には利用できないものが多いです。

いわゆる「創業融資」は下記が対象となる方向けの融資で、事業実績よりも創業計画書や事業計画書の内容が重視されます。

- 開業前

- 開業後1年~2年

開業も間もない時期の資金を「開業資金」とすれば、そのためのビジネスローンは利用できますが、開業前、何も事業実体(事業している)がない中での資金を「開業資金」としてビジネスローンで調達するのは難しいとご認識ください。評価の対象である事業実績がない個人事業主に融資はできません。

素直に、金融機関や日本政策金融公庫の「創業融資」を利用するか、開業希望者向けの補助金や助成金の活用をご検討ください。

ビジネスローンは個人向けローンと何が違いますか?

ビジネスローンと個人向けローンは、資金使途や審査基準、借入条件などにおいて大きく異なります。まず、ビジネスローンは事業資金を目的としており、設備投資や運転資金、仕入れ資金など、事業の成長や継続に必要な資金調達として用いられます。

一方、個人向けローンは生活費や遊興費、教育資金など、個人の私的な用途に利用されるものです。

審査基準も異なります。ビジネスローンでは借入を申し込んだ人の事業実績や財務状況、将来の収益見込みが重視されます。一方で、個人向けローンでは、主に申請者の給料や信用情報が評価対象となります。

大きく異なるのが、年収の3分の1までしか融資を受けられない「総量規制」適用の可否です。銀行以外が行う個人向けローンはこの「総量規制」が適用されます。しかし、ビジネスローンは銀行系、ノンバンク系関係なく「総量規制」の対象外となります。

「総量規制」はカードローン破産に代表されるように、個人が借りすぎて給料で返せなくなってしまうのを防ぐための規定です。しかし、ビジネスローンは事業の収益から返済を行うので、事業実績が上向いていれば相応の融資をしても返済不能になりません。

ビジネスローンと個人向けローンは資金使途、そして「総量規制」適用の有無で大きく異なります。

個人事業主向けビジネスローンは担保や保証人は必要?

「不要なものが多い」が答えになります。多くのビジネスローンでは迅速な資金調達を主目的としているため、担保や保証人の適用を求めません。担保や保証人の提供を求めないならば、ビジネスローン会社のリスクが高くなるので、金利が利息制限法上限付近になります。

利息制限法上限金利は15%~20%です。迅速性、無担保・無保証人と金利の高さはトレードオフになります。担保や保証人を求めるビジネスローンのメニューもありますが、その場合は、無担保・無保証人のビジネスローンと比べて金利が下がるはずです。