法人事業を営んでいく上で、急な資金需要が発生した場合、通常の銀行融資を受けると審査期間に最低半月かかってしまいます。半月の審査期間はとても長く、それを待っていては資金需要に応えられません。

支払い資金がなくなり、不渡りを起こしてしまうかもしれません。何とかして資金調達をしなければならない、しかし銀行融資は待てない。そこで役立つのがビジネスローンです。ビジネスローンはノンバンク系の事業用ローンで、銀行融資よりも簡略化した審査で、最短即日融資ができます。

今回はビジネスローンを提供する銀行やノンバンクの中で、おすすめできる会社を15社紹介します。この中でみなさんの会社にふさわしいところを見つけてください。オンラインで完結するなら事務所や自宅にいながら即日資金化までできます。

ファクタリングやビジネスローンよりお得な資金繰り改善法!

ビジネスローンおすすめランキング15選!低金利で即日利用できるのは?

法人向けのビジネスローンは会社選びを間違えなければ、比較的低い手数料で、最短即日の資金調達が可能です。

本記事で紹介するビジネスローンのおすすめ各社は以下の通りです。

- 1位:三菱UFJ銀行 Biz LENDING

- 2位:AGビジネスサポート 事業者向けビジネスローン

- 3位:MRF 個人事業主・法人向けローン

- 4位:アクト・ウィル 法人向け事業資金融資

- 5位:楽天銀行 ビジネスローン

- 6位:ドコモ・ファイナンス BUSINESS LOAN

- 7位:三井住友銀行 ビジネスセレクトローン

- 8位:りそな銀行 りそなビジネスローン 活動力

- 9位:PayPay銀行 ビジネスローン

- 10位:東京スター銀行 スタービジネスカードローン

- 11位:エスクローファイナンス ビジネスローン

- 12位:GMOあおぞらネット銀行 あんしんワイド

- 13位:住信SBIネット銀行 事業性融資dayta

- 14位:オリコ ビジネスサポートプラン

- 15位:キャレント スーパーローン

急な資金需要に対応できるビジネスローンを見つけて、いざというときの選択肢にしてください。

優良なビジネスローンを知っているのと知らないのでは、以後の経営上のリスクや突発的な事態に遭遇したときの対応力が変わってくるはずです。

ぜひ今回紹介するビジネスローンの中で、みなさまの希望に合うところを見つけてください。それでは当サイトがおすすめするビジネスローンを15社紹介いたします。

\ 初めてのビジネスローンなら三菱UFJ銀行のBiz LENDING /

三菱UFJ銀行 Biz LENDING

| 金融機関の種類 | 銀行 |

|---|---|

| 限度額 | 1,000万円 |

| 金利(実質年率) | 0.8〜14.0% |

| 融資スピード | 最短2営業日 |

| 融資対象者 | 法人 |

| 担保 | 不要 |

| 保証人 | 不要 |

| オンライン完結 | 可能 |

| 資金使途 | 事業資金 |

メガバンクの雄、三菱UFJ銀行もビジネスローンを実施しています。

「Biz LENDING」は、通常の融資のように決算書の提出や来店が不要で、土日祝日を問わず24時間いつでもオンラインで申込みが可能です。三菱UFJ銀行の入出金データなどをもとに審査を行うため、時間や場所を気にせず利用できます。

さらに、AIを活用したスピード審査を採用しており、審査結果は最短で翌営業日に通知されます。申込みから資金の入金まで、最短で2営業日という迅速な対応が可能です。

「Biz LENDING」は無担保・無保証で最大1,000万円まで借り入れができ、金利以外の手数料も一切不要です。担保や保証人も不要なため、とても使いやすい「王道」のビジネスローンです。

迅速な資金調達をお考えの事業主様、特に中小企業の方に、ぜひご利用いただきたいビジネスローンです。

AGビジネスサポート 事業者向けビジネスローン

| 金融機関の種類 | ノンバンク |

|---|---|

| 限度額 | 1,000万円 |

| 金利(実質年率) | 3.1~18% |

| 融資スピード | 最短即日 |

| 融資対象者 | 法人 個人事業主 |

| 担保 | 不要 |

| 保証人 | 原則不要 ※法人の場合は代表者個人が連帯保証人になる |

| オンライン完結 | 可能 |

| 資金使途 | 事業資金 |

AGビジネスサポート株式会社は、消費者金融大手アイフルグループが運営する事業者向けビジネスローンです。旧社名「ビジネクスト」から2020年7月に現社名へ変更し、15万件以上の契約実績を持つ老舗のビジネスローン会社です。

融資額は50万円〜1,000万円、金利は実質年率3.1〜18.0%。最短即日融資に対応しており、原則担保・保証人不要(法人の場合は代表者が連帯保証人)でオンライン完結が可能です。赤字決算や銀行リスケ中でも審査の土台に乗るため、銀行融資が難しい状況でも相談しやすい点が特徴です。

申込から融資まで来店不要で、審査結果は電話またはメールで通知されます。返済方式は元利均等返済(最長5年)と元金一括返済(最長1年)から選択可能です。法人はもちろん、個人事業主向けのビジネスローンも取り扱っています。消費者金融大手アイフルグループならではの個人向け審査ノウハウが、個人事業主の融資にも活かされています。

MRF 個人事業主・法人向けローン

| 金融機関の種類 | ノンバンク |

|---|---|

| 限度額 | 3,000万円 |

| 金利(実質年率) | 長期間元金据置プラン:4.0~9.9% オーダーメイドプラン:6.0~15.0% ※その他さまざまなプランあり |

| 融資スピード | 最短3日 |

| 融資対象者 | 法人 個人事業主 |

| 担保 | 必要(動産、不動産) |

| 保証人 | 不要 |

| オンライン完結 | 非対応 ※出張訪問または来店での面談が必要 |

| 資金使途 | 事業資金 |

MRFは西日本に本社、支店を構えるビジネスローンです。東京都、大阪府、京都府、兵庫県、広島県、山口県、香川県、愛媛県、九州各県(沖縄を除く)に在住または事業拠点を構えている方が融資対象者となります。それ以外の方は対象外になるのでご注意ください。みなさまの事業所が、この条件に合致しているか申込前に確認しましょう。

MRFは中小企業への融資で370億円以上の実績を誇るノンバンク系ビジネスローンです。同社は地域に密着したサービスを提供しており、西日本各地に展開する支店から事業者の資金調達を支援しています。オンライン融資では難しい手厚いサポートが魅力ですが完全オンラインではなく、面談の際には各店舗へ来ていただきます。

忙しい経営者をサポートするため、来店不要の出張訪問融資(オンラインではなくスタッフが来て面談する)にも対応しています。MRFのビジネスローンは無担保ではありません。担保として、土地や建物の根抵当権設定や有価証券、売掛債権などの提供を求めています。不動産だけではなく、「動産担保融資」も行いますが、無担保にはならないのでご注意ください。

無担保・無保証人で利用できる他の選択肢を探す場合は、別のビジネスローンを探していただくことになります。

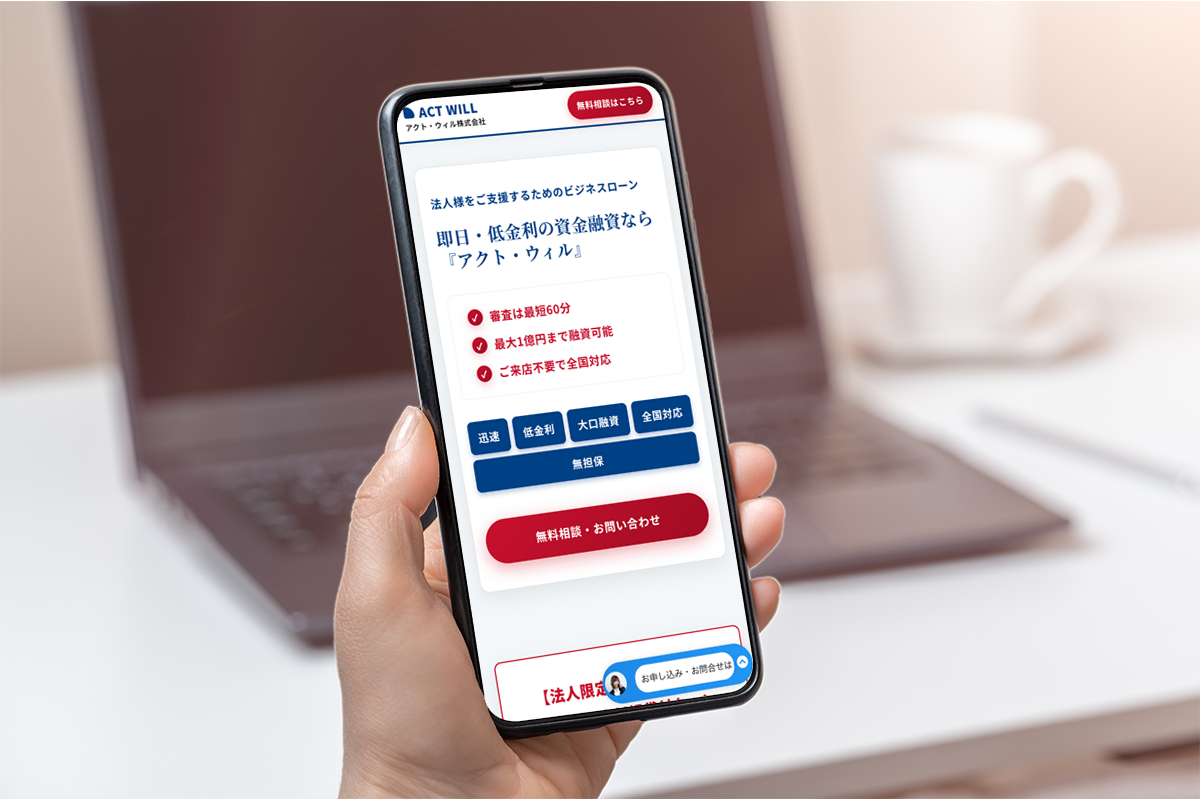

アクト・ウィル 法人向け事業資金融資

| 金融機関の種類 | ノンバンク |

|---|---|

| 限度額 | 500万円(無担保融資) ※担保付融資の場合は5000万円超も可能 |

| 金利(実質年率) | 7.5~15% ※商品により金利が異なる |

| 融資スピード | 最短即日 ※審査は最短60分 |

| 融資対象者 | 法人 |

| 担保 | 不要 ※担保付融資のメニューもあり |

| 保証人 | 不要 ※代表者個人を連帯保証人にすることはあり |

| オンライン完結 | 可能 |

| 資金使途 | 事業資金 |

アクト・ウィルは東京池袋に本社を構えます。特徴はなんといってもそのスピードです。最短60分で審査が完了し、最短即日での資金化も可能です。驚くべき速さであり、他のビジネスローンと比較しても融資スピードは抜きんでています。

同社は、従来のビジネスローン「無担保・無保証人」融資=信用保証融資以外に6つのメニューがあります。

- 信用保証融資

- 不動産担保融資

- 商業手形割引

- 有価証券担保融資

- 車担保融資

- 商業手形担保融資

- 売掛債権担保融資(ファクタリングに近い)

これらの融資商品は、それぞれ担保の有無、融資額、実行までの日数などが異なるため、事業主様は自社の状況に応じて選べます。

契約は法人名義で行い、代表者の連帯保証があれば、追加の保証人や担保は不要です。たとえば、「すでに所有する土地を担保に提供している」「家族に保証人をお願いしたくない」といった悩みを抱える経営者にとって、無担保・無保証人はとても助かるでしょう。

楽天銀行 ビジネスローン

| 金融機関の種類 | 銀行 |

|---|---|

| 限度額 | 100万円以上(10万円単位)1億円以下 |

| 金利(実質年率) | 年1.475%~所定利率 |

| 融資スピード | 最短翌営業日 |

| 融資対象者 | 法人 個人事業主 |

| 担保 | 必要 |

| 保証人 | 必要 |

| オンライン完結 | 可能 |

| 資金使途 | 事業資金 |

楽天銀行の口座を持つ人向けの迅速融資です。実は楽天銀行には「スーパービジネスローン」というものもあります。こちらは、楽天市場に出店している人向けのビジネスローンで従来の「無担保・無保証人、上限1000万円」に近いイメージです。

紹介する「ビジネスローン」は非楽天出店者も利用できるビジネスローンですが、担保や保証人の提供が必要でそれほど使い勝手が良くありません。1億円まで例外的に融資を受けられますが、場合によっては通常の銀行融資を受けた方が良いかもしれません。

楽天銀行の「裏メニュー」的な存在でお問い合わせ方法も限られています。「玄人向け」のメニューですが、楽天銀行を日常的に使っている事業主様以外の方は、あえて利用するメリットはないかもしれません。こうした「裏メニュー」があるのも、ビジネスローンの面白いところと言えるかもしれません。

ドコモ・ファイナンス BUSINESS LOAN

| 金融機関の種類 | ノンバンク |

|---|---|

| 限度額 | 10万円~1,000万円 |

| 金利(実質年率) | カードローン型:5.0~18.0% 完済型:4.8~17.8% ※100万円以上は上限14.9% |

| 融資スピード | 最短即日 ※審査は最短60分 |

| 融資対象者 | 法人経営者 個人事業主(業歴1年以上) |

| 担保 | 不要 |

| 保証人 | 不要 |

| オンライン完結 | オンライン完結可能 |

| 資金使途 | 事業資金 プライベート資金 |

「BUSINESS LOAN」は、株式会社ドコモ・ファイナンスが提供する、法人経営者および個人事業主向けのビジネスローンです。最大の特徴は、カードローン型と完済型の2タイプから選べる柔軟さにあり、事業の資金繰りに合わせて最適な借入方法を選択できます。

カードローン型は、限度額内であれば全国の銀行・コンビニATMからいつでも繰り返し借りられるため、急な支払いへの備えや日常の運転資金として非常に使いやすい仕様です。一方で完済型は、まとまった資金を一度に借り、計画的に返済したい方向けの設計で、カードレスかつ郵送物なしの完全WEB完結型となっています。

審査スピードも非常に早く、最短60分で審査結果通知・当日中の融資実行に対応。必要書類は本人確認書類と収入証明書のみで、担保・保証人は不要です。さらに、事業性資金であれば総量規制の例外となるため、年収の3分の1を超える借入が可能な点も大きなメリットです。事業・収支・資金計画を提示し、返済能力が認められれば柔軟に対応してもらえます。

ドコモ回線の有無にかかわらず申し込み可能で、専用アプリから即時振込・即時返済ができる利便性も魅力。事業とプライベートの両面で活用できる、汎用性の高いビジネスローンです。

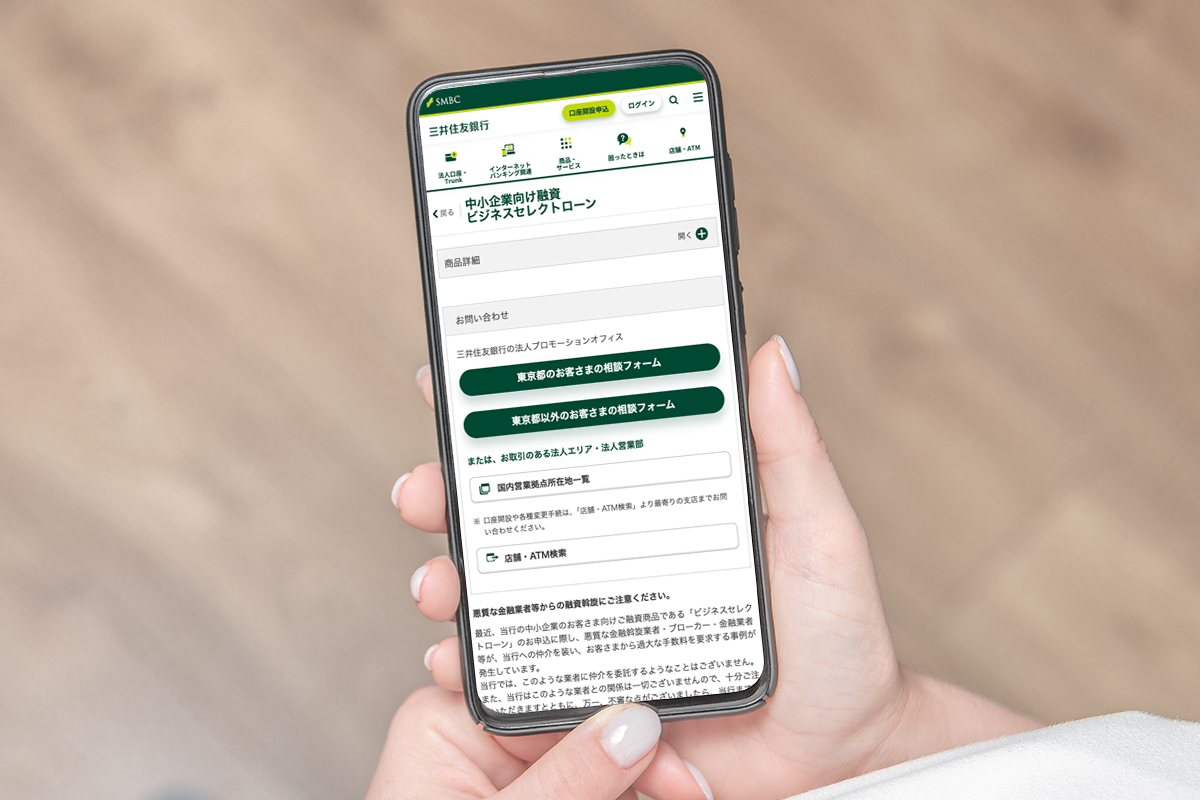

三井住友銀行 ビジネスセレクトローン

| 金融機関の種類 | 銀行 |

|---|---|

| 限度額 | 非公開 ※審査により決定 |

| 金利(実質年率) | 審査により個別決定 |

| 融資スピード | 審査に数週間 |

| 融資対象者 | 法人 |

| 担保 | 必要な場合あり ※案件により抵当権設定あり |

| 保証人 | 代表者保証が必要な場合あり |

| オンライン完結 | 非対応 ※法人エリア・営業部へ来店必須 |

| 資金使途 | 運転資金 設備資金 |

三井住友銀行「ビジネスセレクトローン」は、都市銀行ならではの厳格な審査と透明性の高い融資プロセスを特徴とする、中小企業向けの事業性ローンです。

運転資金・設備資金の双方に利用でき、融資金額・金利・返済期間はすべて個別審査によって決定されるため、企業の信用力・財務内容がしっかり評価される正統派の銀行融資といえます。利用には、業歴2年以上で確定した決算書3期分(業歴2年の場合は2期分)、最新期の債務超過なし、税金未納なしといった基本条件が求められ、書類精査が丁寧に行われる点も特徴です。

手続きはオンライン完結ではなく、三井住友銀行の法人エリアまたは法人営業部への来店が必須。申込時には決算書・税務申告書・納税証明書・商業登記簿謄本など、複数の書類提出が求められるため、他のビジネスローンより事前準備が必要です。

また、初回の事務手数料は77,000円(3,000万円以上は99,000円)と明確に定められています。審査は厳しい反面、銀行系ならではの低金利・長期融資が期待でき、財務基盤が比較的安定した企業にとって有力な選択肢となるローンです。

りそな銀行 りそなビジネスローン

| 金融機関の種類 | 銀行 |

|---|---|

| 限度額 | 1,000万円 |

| 金利(実質年率) | 3.15~14% |

| 融資スピード | 1週間程度 |

| 融資対象者 | 法人 個人事業主 |

| 担保 | 不要 |

| 保証人 | 不要 ※法人の場合代表者の連帯保証を求めることあり |

| オンライン完結 | 可能 |

| 資金使途 | 事業資金 創業資金 |

りそなビジネスローン「活動力」は、事業者向けのカードローンです。証書貸付ではなくカードローンになります。24時間365日、いつでもお申込みいただける柔軟性が特徴で、限度額は10万円から最大1,000万円までご利用可能です。消費者金融のアイフルと提携しています。

このビジネスローンは、利用限度額の範囲内であれば、全国の提携コンビニATMからも借り入れができ、資金用途も自由。急な資金需要にも即座に対応できる頼もしいサービスです。

さらに、手続きはすべてオンラインで完結できるため、りそな銀行店舗来店の必要がありません。りそな銀行の口座をお持ちでない場合でも、口座開設からローン契約までWEBで完了できるので、手軽にご利用いただけます(状況により来店が必要な場合もございます)。

また、担保が不要で、法人の場合は代表者の連帯保証のみ、個人事業主の場合は保証人不要でお申込みいただけます。簡便な審査と使いやすさで、事業資金の多様な資金ニーズに応えることができます。

「活動力」は、資金調達をスムーズにし、経営者の負担を軽減する、信頼性の高いビジネスローンです。緊急時や計画的な資金管理には活用を検討したいものです。

PayPay銀行 ビジネスローン

| 金融機関の種類 | 銀行 |

|---|---|

| 限度額 | 1,000万円 |

| 金利(実質年率) | 1.8~13.8% |

| 融資スピード | 最短即日 |

| 融資対象者 | 法人 個人事業主 |

| 担保 | 不要 |

| 保証人 | 不要 ※法人の場合代表者の連帯保証が原則必要 |

| オンライン完結 | 可能 |

| 資金使途 | 事業資金 |

PayPay銀行「ビジネスローン」は事務手数料と維持費が無料で、利息以外の負担を抑えることが可能です。融資を受ける際のコストを軽減したい経営者にとって理想的な選択肢と言えます。

また、契約時に設定された利用限度額の範囲内であれば、借入回数に制限はありません。必要なタイミングで必要な金額だけ借りられるため、フリーローンのように利用できます。法人・個人事業主向け普通預金口座「ビジネスアカウント」に借入枠を付ける形式で運用できるため、専用口座を新たに開設する必要はなく、既存のPayPay口座を活用できます。

申込みから融資実行までのすべての手続きがインターネット上で完結します。「ビジネスアカウント」を保有していない場合でも申込みは可能です。

毎月の返済負担についても、2,000円から返済可能であるため、無理のないペースで返済を続けられます。PayPayと同じように気軽に必要資金を調達できるビジネスローンになります。

東京スター銀行 スタービジネスカードローン

| 金融機関の種類 | 銀行 |

|---|---|

| 限度額 | 1,000万円 |

| 金利(実質年率) | 4.5~14.5% |

| 融資スピード | 最短5日 |

| 融資対象者 | 法人 個人事業主 |

| 担保 | 不要 |

| 保証人 | 不要 |

| オンライン完結 | 可能 |

| 資金使途 | 事業資金 |

東京スター銀行の「スタービジネスカードローン」は、個人事業主や法人代表者の方々を対象としたビジネスローンです。このローンでは、最大1,000万円までの資金を自由に利用できるお借入れ枠が提供され、事業の運転資金として柔軟に活用できます。

一番の特徴は、申込みから契約まで、東京スター銀行に一切足を運ぶ必要がないことです。オンラインで手続きを完結できるため、時間や手間を大幅に削減できます。また、毎年の契約更新により、最大69歳になるまで継続的に利用可能です。かなり余裕を持って資金調達できます。

オンライン完結可能なので事業所の場所を問わず申込みできます。最短5日で資金調達可能です。ノンバンク系ビジネスローンよりも時間がかかりますが、銀行系ビジネスローンなのでその辺りはご了承ください。

また、「東京スターダイレクト」を利用すれば、スマホやパソコンから、24時間いつでもお借り入れや返済が可能です。全国のATMでもお借り入れ・返済ができるので、利便性も非常に高いです。利便性や汎用性を考えるとかなりおすすめできるビジネスローンになります。

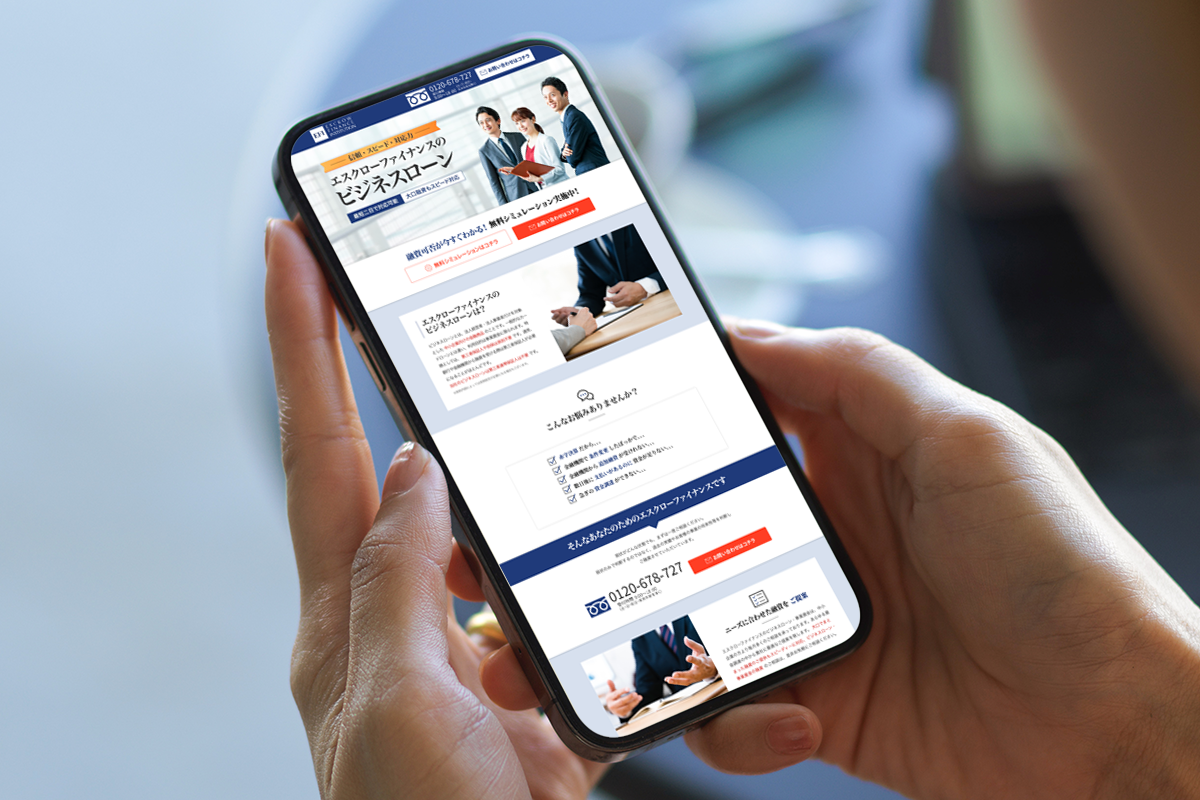

エスクローファイナンス ビジネスローン

| 金融機関の種類 | ノンバンク |

|---|---|

| 限度額 | 1,000万円 |

| 金利(実質年率) | 6.8~18% |

| 融資スピード | 最短2日 |

| 融資対象者 | 法人のみ |

| 担保 | 不要 |

| 保証人 | 原則不要 |

| オンライン完結 | 可能 |

| 資金使途 | 事業資金 |

エスクローファイナンスは、法人向けのビジネスローンを専門に取り扱うビジネスローン会社です。審査から入金までを最短2日で対応する迅速さが特徴で、急な資金ニーズにも柔軟に応えます。

実質年率は6.8%〜18.0%で、特に6.8%の下限金利はノンバンク系のビジネスローンとしては比較的低水準です。利息を抑えながら、事業資金の調達が可能です。納税資金や下請け企業への前払金など、事業関連の多様な資金ニーズに対応しているため、どのような資金調達でもまずは無料相談をおすすめします。

エスクローファイナンスの主な特徴としては「銀行での審査が通らなかった場合や赤字決算でも柔軟な審査が可能」「最短2日での入金で、急な資金需要にもスピーディーな対応」「まとまった大口資金の調達にも対応」が挙げられます。

GMOあおぞらネット銀行 あんしんワイド

| 金融機関の種類 | 銀行系 |

|---|---|

| 限度額 | 1,000万円 |

| 金利(実質年率) | 0.9~14% |

| 融資スピード | 最短2日 |

| 融資対象者 | 法人 |

| 担保 | 不要 |

| 保証人 | 不要 |

| オンライン完結 | 可能 |

| 資金使途 | 事業資金 |

GMOあおぞらネット銀行が提供する「あんしんワイド」は、事業者向けビジネスローンの中でも特にメリットが多いものです。GMOあおぞらネット銀行に口座を持つ事業者が対象になります。ビジネスローンの中では、低金利での融資が可能で、金利は年率0.9%~14.0%と業界内でもトップクラスの水準を誇ります。通常の銀行融資並みの利率で借りられることもあります。他社と比較しても、上限金利が0.5%~4.0%程度低く設定されており、毎月の返済負担を大きく軽減できます。

「あんしんワイド」は、最大1,000万円の借入限度額で、特徴として赤字決算や創業1年未満の企業でも利用可能です。ネット完結型のため、店舗へ行かず完結できます。融資のコストを大きく減らせるのでおすすめです。また、融資利用枠型のローンであるため、必要なときに必要な金額だけ利用できる柔軟性も持ちます。

加えて、freee会計の会員限定ローン(メニュー)も提供されており、会計ソフトのfreeeを活用している事業者にはさらに便利なメニューがあります。他社ビジネスローンや銀行融資と比較しても、多様なニーズに応えられる点で非常に競争力のある商品と言えるでしょう。

住信SBIネット銀行 事業性融資dayta

| 金融機関の種類 | 銀行 |

|---|---|

| 限度額 | 3,000万円 |

| 金利(実質年率) | 非公開+2.2%(事務手数料) |

| 融資スピード | 最短即日 |

| 融資対象者 | 法人 |

| 担保 | 不要 |

| 保証人 | 不要 |

| オンライン完結 | 可能 |

| 資金使途 | 事業資金 |

ビジネスローンとネット銀行融資の中間的な位置付けになる融資です。特徴として、一般的なビジネスローンの上限を超えた3,000万円まで融資が可能です。銀行融資とビジネスローンの中間的位置付けともいえます。

住信SBIネット銀行に口座を持ち、一定の要件を満たした法人事業主様が対象になります。所定の条件を満たした法人の事業主様に、利用いただける便利な資金調達サービス「dayta」です。条件として、当行の代表口座を開設し、一定期間ご利用いただくことが必要です。該当するお客さまには、毎月の借入条件として、借入可能額と借入利率をお知らせします。金利について非公開なので注意が必要なのと、別途事務手数料がかかります。

借り入れの手続きは非常に簡単で、dayta専用の画面にログインし、借入希望日などの情報を入力した後、確認画面を経て借入申込ボタンを押すだけで完了します。午前中にお申込みいただければ、最短で当日中に資金をお受け取りいただけるため、急な資金需要にも迅速に対応可能です。

オリコ ビジネスサポートプラン

| 金融機関の種類 | ノンバンク |

|---|---|

| 限度額 | 証書貸付:1,000万円 クレジットライン:500万円 |

| 金利(実質年率) | 6.0~15.0% ※新規申込時8.4~15.0% |

| 融資スピード | 非公開 |

| 融資対象者 | 法人(業歴1年以上) 個人事業主(業歴1年以上) |

| 担保 | 原則不要 |

| 保証人 | 原則不要 ※法人は代表者の連帯保証が必要な場合あり |

| オンライン完結 | 可能 ※書類の郵送提出が必要 |

| 資金使途 | 事業資金(原則自由) |

「ビジネスサポートプラン」は、オリエントコーポレーション(オリコ)が提供する法人・個人事業主向けの証書型ビジネスローンです。オリコの加盟店またはオリコのクレジット・カードを利用している事業主限定の商品で、設備投資、店舗改装、運転資金、つなぎ資金など、事業に関する資金であれば用途は原則自由です。

最大の特徴は融資額の大きさで、証書貸付タイプは最高1,000万円、クレジットライン設定タイプは最高500万円まで対応しています。クレジットラインタイプはあらかじめ資金枠を設定しておくことで、繰り返し発生する小口の資金ニーズに都度申込なしで対応できます。金利(実質年率)は6.0%〜15.0%(新規申込時8.4%〜15.0%)で、返済は最長5年の元利均等返済のほか、一括返済や元金据置払いにも対応しています。

申込みは来店不要ですが、決算書や確定申告書などの書類提出が必要です。担保は原則不要(法人は代表者の連帯保証が必要な場合あり)、年会費・入会金も無料です。個人事業主の方は総量規制の例外貸付に該当するため、年収の3分の1を超える借入も返済能力次第で可能です。業歴1年以上の事業者が対象となります。

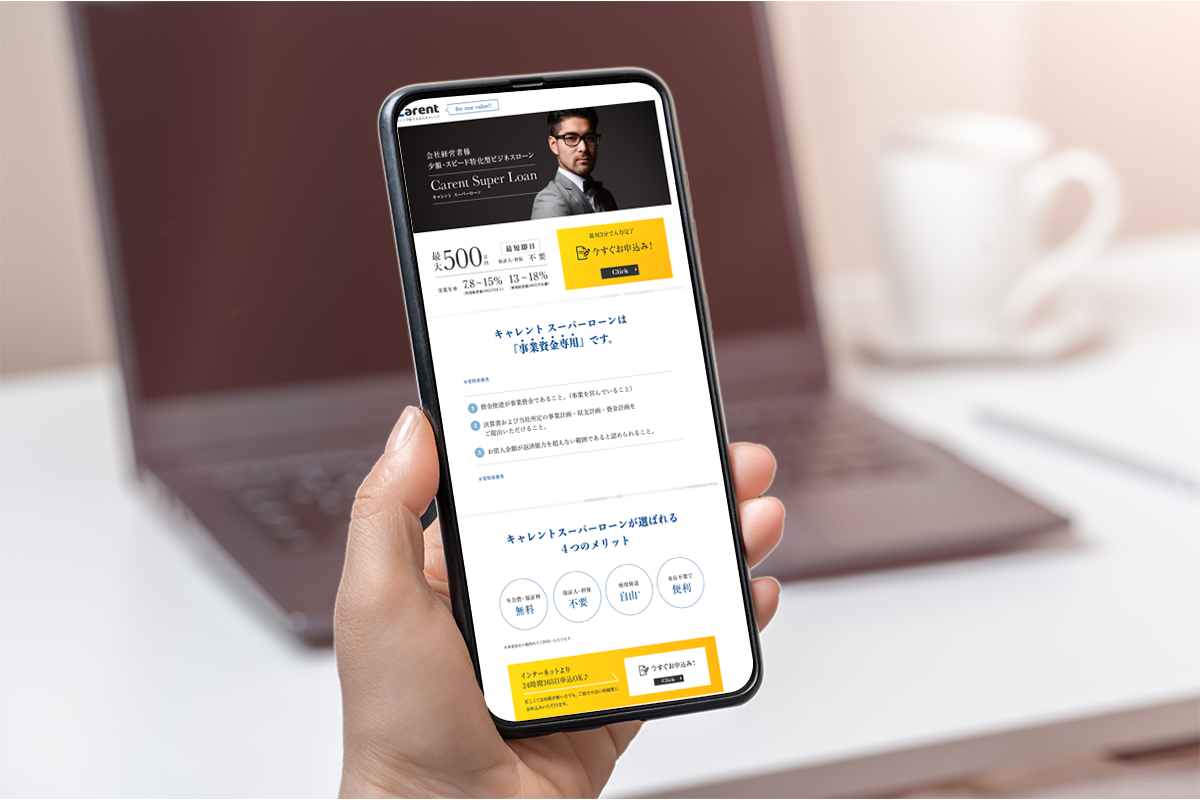

キャレント スーパーローン

| 金融機関の種類 | ノンバンク |

|---|---|

| 限度額 | 1万円〜500万円 |

| 金利(実質年率) | 100万円以上:7.8〜15.0% 100万円未満:13.0〜18.0% |

| 融資スピード | 最短即日 |

| 融資対象者 | 法人 |

| 担保 | 不要 |

| 保証人 | 不要 |

| オンライン完結 | 申込オンライン(契約は郵送またはFAX) |

| 資金使途 | 事業資金 |

キャレントスーパーローンは、事業資金専用として設計された法人向けビジネスローンです。利用条件として「事業を営んでいること」「決算書と事業計画の提出」「返済能力の範囲内であること」が明確に定められており、要慎重審査の商品ですが、その分、事業実態を重視した審査が行われる点が特徴です。

申込みはインターネットから24時間365日受付可能で、審査結果はメールでスピーディに通知されます。必要書類の郵送・FAXが平日14時までに完了すれば当日中の振込にも対応しており、最短即日での資金調達が可能です。急ぎの運転資金や仕入れ資金が必要なときにも柔軟に対応できる、スピード型のビジネスローンとして利用されています。

返済方法は「銀行振込」「口座振替」から選択でき、返済方式は元金均等返済方式を採用。返済期間は最長120ヶ月(1〜120回)と長期に設定できるため、毎月の返済額を抑えて計画的に返済しやすい点もメリットです。担保・保証人は原則不要で、申し込みから資金化までスムーズに進められます。

金利は7.8%〜18.0%とノンバンク系標準の水準ですが、事業計画を提示できる法人や小規模事業者にとっては、即日対応と長期返済が可能なバランスの良いローンとなっています。事業の成長や仕入れ・つなぎ資金など、幅広い用途で活用できる事業資金専用ローンです。

ビジネスローンとは事業資金を借り入れできる金融商品

ビジネスローンとは、中小企業や個人事業主が事業運営に必要な資金を借り入れるための金融商品です。銀行融資とは異なり、主にノンバンク(銀行以外の貸金業者)が提供しており、審査がスピーディで最短即日の資金調達が可能な点が最大の特徴です。

運転資金の補填や急な支払いへの対応、設備導入など、事業目的であれば幅広い用途に利用できます。担保や保証人が不要な無担保型が主流で、Webから申し込めるサービスも増えており、忙しい経営者でも手続きの負担が少ない点も支持される理由のひとつです。

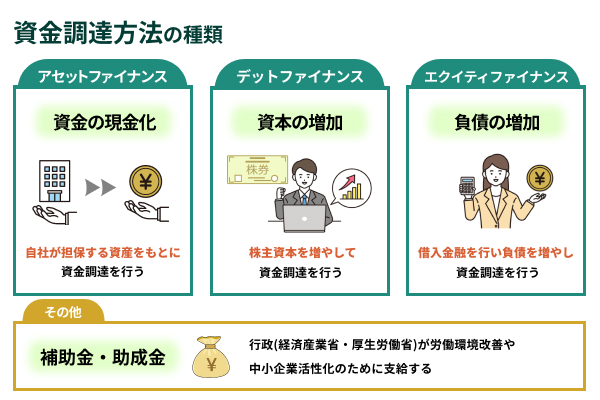

また、ビジネスローンは多数ある資金調達方法の1つです。資金調達方法はいくつもあります。銀行融資がまず思い浮かびますが、それだけではありません。

大きく分けて資金調達方法は「アセットファイナンス」「デットファイナンス」「エクイティファイナンス」という3種類があり、ビジネスローンは銀行融資などの同じ「デットファイナンス」に属します。資金調達方法を表にまとめました。

| 資金調達方法の種類 | 内容 | 資金調達方法の選択肢 |

|---|---|---|

| アセットファイナンス | 自社の資産を現金化する | ①不動産売却 ②知的財産権(特許、商標、著作権等)売却 ③独占販売権、営業権などの無形資産の売却 ④ファクタリング ⑤でんさい(電子記録債権)譲渡 ⑥債権回収 ⑦セール&リースバック |

| デットファイナンス | 「借入金融」お金を借りる、返済義務あり | ⑧銀行融資(無担保、無保証人、プロパー融資) ⑨自治体等の公的融資(無担保、無保証人) ⑩不動産担保融資 ⑪ビジネスローン 、ノンバンク融資 ⑫手形割引 ⑬社債、私募債発行 ⑭ABL(動産・売掛金担保融資) |

| エクイティファイナンス | 他社、第3者から出資を受ける、返済義務なし | ⑮新株発行公募 ⑯IPO(新規公開株)による資金調達 ⑰株主配当増資 ⑱第三者配当増資 ⑲クラウドファンディング |

ビジネスローンは「お金を借りる」資金調達方法になります。お金を借りると利子を付けて返済しなければならず、貸借対照表上の「負債」としての計上義務もあります。借りすぎはやはり良くなく、適切な金額、必要最小限でとどめることを念頭にビジネスローンを検討していきましょう。

それぞれ順に解説します。

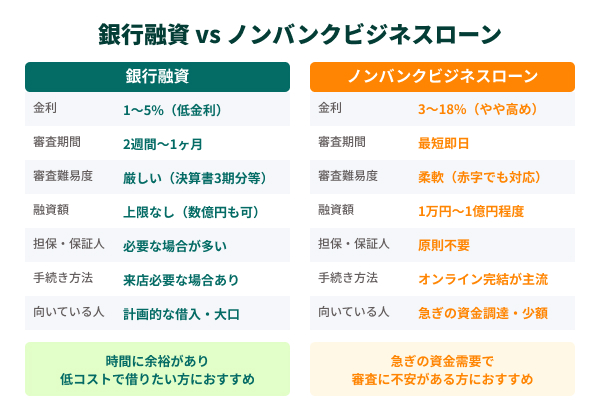

法人は銀行の低金利融資とノンバンクの柔軟融資から検討

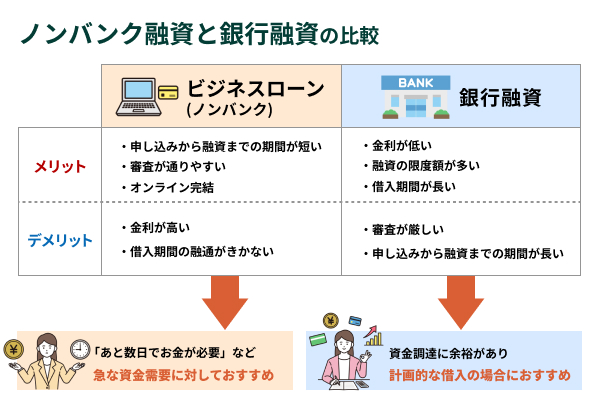

銀行の融資とノンバンクの融資は相反する関係にあります。両者の特徴を表にまとめました。

| 比較項目 | ビジネスローン | 銀行融資 |

|---|---|---|

| 金利 | 高い(上限金利付近) | 低い(1%台からある) |

| 審査期間 | 短い(最短即日) | 長い(半月以上) |

| 審査 | 比較的緩い | 厳しい |

| 融資限度額 | 1,000万円前後が多い | 上限なし(数億円も可能) |

| 担保の有無 | 無担保 | 無担保、有担保両方あり |

| 信用情報ブラックの方 | 利用が厳しい(融資よりは可能性あり) | 利用が非常に厳しい(限りなく無理) |

銀行融資とビジネスローンは何もかも対極的なのだとわかります。資金調達までに時間があり、計画的な借入の場合は、銀行融資の方が得、メリットがあります。

しかし、「あと数日でお金が必要」など急な資金需要に対しては、いくら金利が低くても銀行融資では対応できません。審査のスピードが早く、審査の難易度的にも銀行融資よりは(多少)低いビジネスローンを選択するのが最適解になります。ビジネスローンと銀行融資を上手に使い分けることが、経営者としての戦略、戦術になります。

ヤミ金融など危ないことをしなくても、ビジネスローンを活用することで当座の資金を調達できます。

法人向けビジネスローンと他の資金調達手段の違いと特徴を比較

ビジネスローンは、通常「ノンバンク系ビジネスローン」が主ですが、一部「銀行系ビジネスローン」もあります。銀行が通常融資とは異なるフローで融資審査を行います。ただし、即日融資などには対応していないケースが多く、スピード重視の資金調達にはノンバンク系の方が適している場合があります。

政府系金融機関である「日本政策金融公庫」の公的融資、通常の銀行融資、さらに近年盛んになっている「ファクタリング」とも比較するため表にまとめました。

それぞれの資金調達方法の違いについて、表でイメージ的につかんでください。

| 比較項目 | 公的融資(日本政策金融公庫) | 銀行融資 | 銀行系ビジネスローン | ノンバンク系ビジネスローン | ファクタリング |

|---|---|---|---|---|---|

| 融資可能金額 | 7,200万円 | 上限なし | 3,000万円前後 | 1,000万円前後 | 売掛金の金額以下 |

| 金利 | 1%~3% | 数% | 数%~10%(銀行融資よりは高い) | 利息制限法上限(18%)前後 | 手数料を年利換算すると100%超も |

| 審査期間 | 半月以上 | 半月 | 1週間~半月 | 即日~数日 | 即日(数時間)も可能 |

| 返済期間 | 数年 | 数年 | 数年 | 数年 | 売掛金一括返済 |

| 担保、保証人 | なし、あり両方 | なし、あり両方 | 不要 | 不要 | 売掛金が一種の担保 |

| 信用情報ブラックの人 | 場合によっては可能 | 利用原則不可 | 利用原則不可 | 利用厳しい | 利用可能 |

| 追加融資 | 可能 | 可能 | 可能 | 可能 | 不可能 |

| 目的 | 事業用資金 | 事業用至近 | 事業用資金 | 事業用資金 | ある程度裁量あり(不良債権になりそうなものの事前回収なども可能) |

近年資金調達方法として話題になっているファクタリングですが、大きなデメリットがあります。ファクタリング手数料を年利換算すると、利息制限法の上限(金額により15%~20%)をはるかに超え、100%を上回ることもあります。これではさすがに負担が大きすぎます。ファクタリングは融資ではないので、この手数料設定も合法なのですが、あまりに高く事業者の経営が悪化するので、近年裁判も増えています。そう遠くないうちに「規制法」ができるかもしれません。一方で、ファクタリングは最短即日で資金調達が可能な点は、資金繰りに悩む事業者にとって大きなメリットといえます。

最短即日、数日以内に資金調達したい場合、ファクタリング以外の選択肢はビジネスローン、特にノンバンク系のビジネスローンしか選択肢がありません。ビジネスローンは融資なので金融関係の諸法律や利息制限法によって利用者保護があります。しっかり許可を得ているノンバンクであれば、ヤミ金融やファクタリングのようなことにはならないのでご安心ください。

ビジネスローンは借入上限が約1,000万円のところが多く(一部例外あり)なので、高額の資金調達には向きませんが、急な支払いなどには十分対応できるはずです。

以下ではここで載せたもの以外(ファクタリングは非融資についてはさらに詳述)の資金調達について簡単に説明していきます。

カードローンは個人向けの即日融資で限度額は小さめ

カードローンは「個人」として契約します。「カーローン」など資金使途が限定されているものは事業転用不可ですが、「フリーローン」で、個人事業主やフリーランスの場合、そのローンで借りたお金を事業資金に充てることは可能です。しかし、限度額が低く(約300万円)、また信用情報にも悪影響が及ぶ可能性があります。

カードローンを頻繁に利用する人の信用情報、信用スコアはマイナスになります。事業資金を融資で調達したい場合、金融機関が信用情報を紹介してそれが判明します。「カードローン破産」という言葉があるように、気軽に利用できる反面、落とし穴も多くおすすめできない資金調達方法です。

なお法人の場合、以下のような手間がかかる上、それに見合った金額を調達できません。

- 代表者個人としてカードローンを借りる

- 借りたお金を代表者からの借入として短期借入金に計上する

- あるいはカードローンで借りたお金を「出資」する

法人の信用情報と個人の信用情報は別ですが、どこかで個人の信用情報が手に入れば、当然信用を失うことになります。

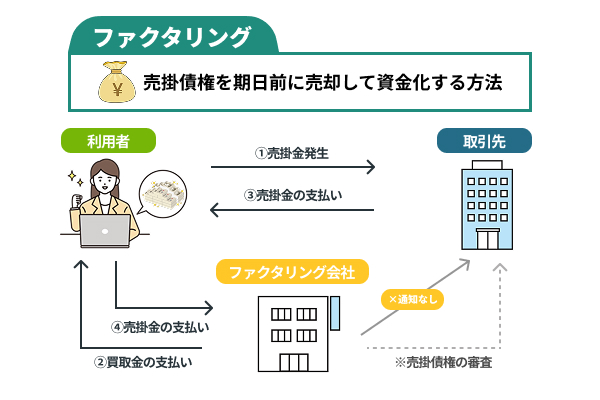

ファクタリングは売掛金を買取って早期に現金化できる

ファクタリングは比較的新しい資金調達方法として急速に広まっています。売掛債権を期日前に売却して資金化する方法です。「10月末日締め11月末日払い金額20万円」の売掛債権を11月10日にファクタリング会社へ売却して現金化します。「11月末に20万円受け取る権利」を18万円で売却して手数料2万円をファクタリング会社に支払う、このようなイメージになります。

有効な売掛債権があれば、それを本来の期日前に買い取ってもらいキャッシュが得られます。融資(デットファイナンス)ではなく、資産売却(アセットファイナンス)という資金調達カテゴリになります。

ビジネスローンと同じようにファクタリングは最短即日資金化も可能で、融資ではないので信用情報に利用歴が掲載されることもありません。「信用情報ブラック」の人も利用できるため、とても汎用性があるのですが、問題は手数料の高さです。

融資の場合、手数料は利息制限法の上限(借りた金額によって15%~20%)を超えることはできません。超えれば違法で「過払い金利」として法的に取り戻せます。

しかし、ファクタリング手数料は融資ではないので利息制限法の適用外です。ファクタリング手数料を年利換算すると簡単に100%を超えてしまいます。ヤミ金融も真っ青な金利ですが合法です。この法外とも言える手数料を支払って資金調達するなら、金利が利息制限法の範囲に収まるビジネスローンの方が持ち出しが少なくなります。メリットもデメリットもあります。

補助金は返済不要の給付金だが使途が制限され時間が必要

補助金、あるいは助成金は返済不要で、そのまま事業資金にできます。しかし、補助金はある目的のために公的機関が出すものであり、漠然とした運転資金や設備資金には使えません。

「二酸化炭素削減のための設備投資」「商店街で新規創業する若者や女性の会議資金」「事業承継のため後継者育成にかかる費用」「インボイス制度導入に対応する会計ソフトや社内会計システム整備」などあらかじめ指定された目的について、補助金に応募し採択されないと受け取れません。補助金の採択率は30%~60%くらいで、最初から「狙って」受給することは難しいです。「補助金コンサルタント」という人に多額の報酬を支払っても結果的に受給できないこともあります。

さらに、ここが重要なのですが、補助金(助成金も)は「後払い」という事実に注目してください。「二酸化炭素削減のための設備投資」で言えば、実際にその機械を購入し、確かに二酸化炭素の排出が減ったという証拠を報告書で提出してようやく補助金が入金されます。つまり、設備投資時は自腹です。「お金がないから補助金を受給する」という建付けは実現しません。

資金に余裕があり、うまく補助金が採択され、あとから還元されればよいくらいに思っていないと有効利用できません。ビジネスローンを借りるような緊急の資金調達で補助金はとうてい使えないことを知ってください。

もちろん、補助金が即資金調達として使えないわけではなく、うまく利用すれば最終的に自己負担なしで経営改善に資することが可能になります。

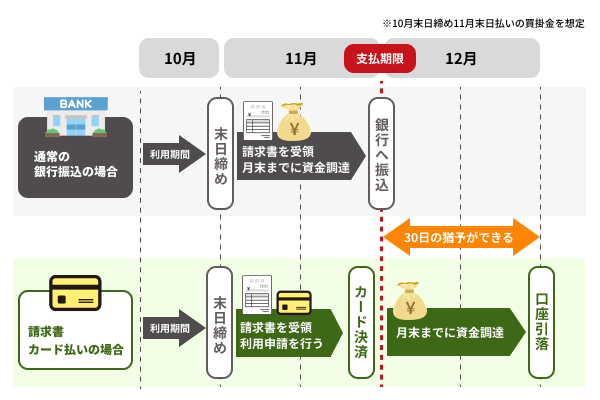

請求書カード払いは支払いをカード決済し支払時期を調整

カードで買い物すると、そのときにはカード会社が立て替えて支払います。そして30日~60日後にご自身の預金口座から引き落としになります。

これを買掛金の支払いでも応用するのが「請求書カード払い」です。10月末日締め11月末日払いの買掛金を想定します。本来なら11月末日に買掛先へ現金を支払います。しかし、お金がない、その場合、支払日を待ってもらうのではなく、請求書を買掛先からもらったのち、カード会社が11月末日に立て替えて支払い、その後12月末などにみなさんの口座から引き落としになってカード会社に支払うという方法です。

カード会社が支払いを代行することで、長くて60日程度みなさまの会社の支払いが猶予され、その間に資金調達すればよいのです。不渡りや債務不履行になるリスクもなく、融資を受けるわけでもなく、時間差で支払いタイミングが来るので、売上や入金と調整できます。

ビジネスローンなど緊急融資を受けると、それも信用情報(クレジットヒストリー)に掲載されますが、請求書カード払いは単にカード払いしただけなので、大きな影響になりません。

資金調達が必要となった場合は、融資やファクタリングの利用のほか、期日延長が可能なサービスを利用して支払いの猶予を作り、その間に立て直しを図るという手段もあります。健全なキャッシュフロー経営を目指して、資金繰りの改善方法をさがしているのであれば、ファクタリングより安い手数料で資金繰りが改善できる「支払い.com」もおすすめです。

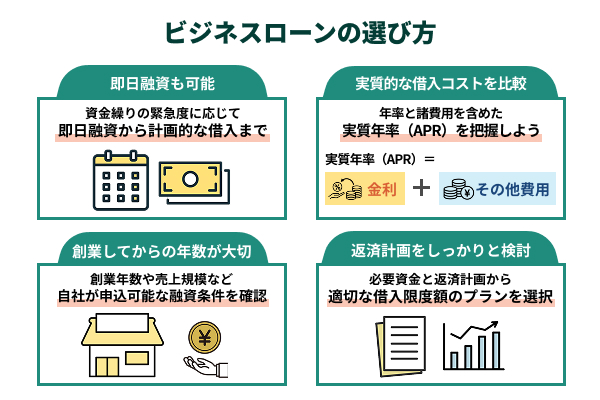

法人向けビジネスローンの選び方!資金調達を成功させるポイント

ビジネスローンは「即日資金化」「即日入金」だけがメリットではありません。即日資金化するということは、ノンバンクもリスクを許容することであり、当然金利は高くなります。ビジネスローンのすべてが上限金利付近ではなく、複数のメニューの中から選べます。

即日資金化はできないが金利が低いビジネスローンというものももちろんあります。ここではビジネスローンの選び方として、資金調達を成功させるポイントについて考えてみましょう。

それぞれ順に解説します。

資金繰りの緊急度に応じて即日融資から計画的な借入まで検討

ビジネスローンは、資金調達、資金繰りの緊急度に応じて柔軟に利用できる便利な選択肢になります。急な資金需要が発生した場合、即日資金化のビジネスローンにより迅速な対応が可能で、事業運営の継続性を確保できます。

一方で、余裕を持って計画的な借入を行うことで、資金の使い道を明確にし、効率的な資金調達、コストパフォーマンスの良い資金調達が可能になります。

たとえば、新規プロジェクトの立ち上げや設備投資のために多少時間がかかっても、金利が低いビジネスローンによって資金を計画的に調達すれば、返済計画も立てやすく、財務状況の安定にも寄与します。

また、審査基準や金利はノンバンクやそのメニューによって異なるため、複数の選択肢を比較し、自社の状況に最も適したものを選ぶことが重要です。ビジネスローンを有効に活用することで、事業の成長や経営の安定化を図ることが可能です。状況に応じた適切な資金調達の選択が、経営の成功を後押しします。

| 緊急度 | 調達方法 | スピード | 金利目安 | 向いているケース |

|---|---|---|---|---|

| 高い | ノンバンク系ビジネスローン ファクタリング | 即日〜数日 | 高め | 急な仕入れ・支払い対応 |

| 中程度 | 銀行系ビジネスローン | 数日〜1週間 | 中程度 | 短期の運転資金 |

| 低い | 銀行融資 日本政策金融公庫 | 数週間〜 | 低め | 設備投資・新規事業 |

もちろん、ビジネスローンだけが選択肢ではなく、通常の銀行融資や日本政策金融公庫の公的融資、ファクタリングなど他の資金調達方法も含めて総合的に考えてください。即日資金化が必要な場合はビジネスローンやファクタリングなどに限定されます。資金使途によってビジネスローンが第一選択肢となるかどうかが変わります。

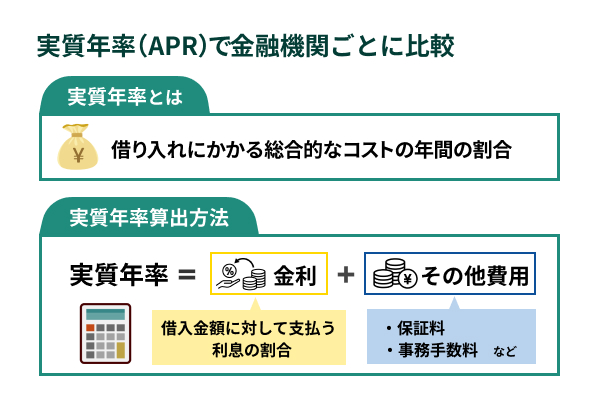

年率と諸費用を含めた実質的な借入コストを金融機関ごとに比較

ビジネスローンを利用する際には、明示されている金利だけでなく、年率と諸費用を含めた実質的な借入コストを比較することが重要です。もちろん、ビジネスローンは融資なので、年利換算して利息制限法を超えることはありませんし、超えていた場合はそのノンバンクは悪徳業者です。

金融機関ごとの金利だけではなく、「保証料」や事務手数料といった諸費用も考慮しなければなりません。見かけ上の金利が低くても、諸費用で多く請求されてしまうと実質的に高金利と変わりません。

これらも考慮した実質年率(APR)は、実際に負担する総借入コストを把握するための指標となります。複数のビジネスローン会社、ノンバンクの融資条件を比較検討し、総額でどの程度のコストが発生するかを事前に確認することが大切です。

【簡易計算式】APR = (総コスト ÷ 借入元本) ÷ 借入期間(日数) × 365 × 100

- 借入100万円、手数料5万円、返済期間30日の場合

- (50,000 ÷ 1,000,000) ÷ 30 × 365 × 100 = 約60.8%

また、契約前に返済シミュレーションを行い、毎月の返済負担や総返済額を具体的に把握することで、事業計画に無理のない資金調達が可能になります。その場合、ビジネスローン以外の融資(民間銀行や日本政策金融公庫)も選択肢に入ります。

創業年数や売上規模など自社が申込可能な融資条件を確認しよう

創業してからの年数が長いほどビジネスローン(融資全般)では有利になります。事業を継続できているわけで、経営状況や経営手腕について評価できる要素になります。一方、創業間もない会社の場合、ビジネスローンを受けられない可能性もあります。事業実績が数か月というところにお金を貸すのはリスクしかありません。

そうした会社はいわゆる「創業融資」のカテゴリで、金融機関(銀行や日本政策金融公庫)から融資を受けることをおすすめします。創業間もない場合、急な資金需要の発生がどこまであるのか、この考慮は必要であり、「創業融資」の方が決定しすいかもしれません。もちろん創業融資で「即日資金化」はできません。創業計画書の作成など通常の銀行融資以上に手間やコストがかかります。

最低でも1期分の決算書があることが融資の条件になることが多いです。できれば決算書2期分あると、通常の融資、ビジネスローンの審査の俎上に乗ります。売上規模が大きくなれば融資できる金額も増えます。

| 創業フェーズ | 目安 | 利用しやすい融資 | 備考 |

|---|---|---|---|

| 創業前〜創業直後 | 決算書なし | 創業融資(日本政策金融公庫など) | 創業計画書が必要。審査に数週間〜数ヶ月かかる |

| 創業初期 | 決算書1期 | 一部ビジネスローン・信用保証協会付き融資 | 審査は厳しめ。融資まで数日〜数週間 |

| 安定期 | 決算書2期以上 | ビジネスローン・銀行融資 | 選択肢が広がる。ビジネスローンなら最短即日も可 |

自社のキャッシュフローや資金調達の必要額をしっかり把握することで、どのビジネスローンや他の融資を選ぶべきかわかります。ぜひ自転車操業にならないように、一度自社のお金の流れを俯瞰してみてください。

必要資金と返済計画から適切な借入限度額のプランを選択する

ビジネスローンを活用する際は、必要資金額と返済計画をしっかりと検討した上で、適切な借入金額を考えてください。借りすぎはNGです。

借入額が不足すると資金繰りが困難になる一方で、必要以上に借りると返済負担が増し、財務状況を圧迫する可能性があります。ビジネスローンは金利が高いので借りすぎは経営を圧迫することになります。

下記は金額・期間・金利ごとの月返済額イメージを示す借入額の簡易シミュレーション表です。

| 借入額 | 返済期間 | 金利(年率) | 月返済額の目安 |

|---|---|---|---|

| 100万円 | 12ヶ月 | 15% | 約90,000円 |

| 300万円 | 24ヶ月 | 15% | 約145,000円 |

| 500万円 | 36ヶ月 | 15% | 約173,000円 |

まず、資金の使途を明確にし、ビジネスローンで借りる適正な金額を正確に算出することが基本です。その後、毎月の返済額が利益に見合った範囲内で収まるよう、具体的な返済計画を立てる必要があります。

返済期間や金利、毎月のキャッシュフロー、自己資金の余裕を考慮し、無理のない借入額を考えることで融資の効果を最大化できます。また、金融機関によっては、より柔軟な返済プランが用意されている場合もあるため、複数のビジネスローンを比較検討することが有効です。適切な借入限度額の検討、プランの選定は、自社の事業の成長と経営改善に資することになります。

法人向けビジネスローンで資金調達するメリットを詳しく解説

資金調達方法の中には融資やファクタリングなど他の方法もあります。多様な資金調達方法の中でビジネスローンを選ぶメリットは何なのでしょうか?

メリットが大きいからビジネスローンを選択するわけで、ここではそれを詳しく解説していきます。メリットを知り、貴社の経営に役立つならばぜひビジネスローンを活用してください。

それぞれ順に解説します。

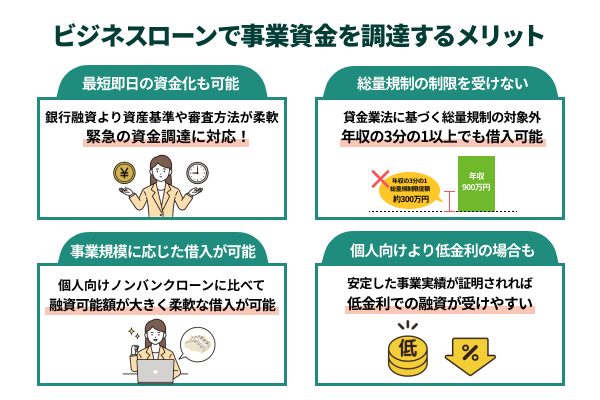

銀行融資より審査基準が柔軟で資金調達までの時間を短縮できる

銀行融資の場合、いくら早くても審査で最低半月かかります。「明後日までに100万円必要だ」というケースは銀行融資を待っていては間に合いません。

しかしビジネスローンならば、最短即日の資金化も可能です。緊急の資金調達で数日内、あるいは明日までにお金が必要という場合、必然的にビジネスローンを選択することになります。

銀行融資は決算書(最低2期分)の審査や既存の借入状況、事業計画、信用情報照会、さらに実際に営業しているか銀行の担当者が目視して確認する「実訪」など多数の審査項目を組み合わせて時間をかけて行います。

- 決算書(2期分以上)

- 既存の借入状況

- 事業計画書

- 信用情報照会

- 実訪(担当者による現地確認)

審査に最低2週間かかるのはそのためです。しかし、ビジネスローンは金利が高いことである程度のリスクヘッジができるため、これらの審査を簡略化できます。またAI審査や「スコアリングシステム」の活用など、銀行融資では実用化されていない審査方法も積極的に取り入れて、迅速かつ可能な限り「通す」審査を行います。

資産基準や審査方法が柔軟なので、硬直化した銀行融資よりも迅速で利用者本位の融資を受けられます。

もちろんヤミ金融を利用しては絶対にダメです。ビジネスローンは貸金業法や利息制限法を厳守しているため、利用者についてもしっかり保護され、法外な金利を課されることはありません。安心して利用できます。

事業性融資は個人向けローンと異なり総量規制の制限を受けない

ビジネスローンはノンバンクの融資、ローンではありますが、個人向けローンとは異なり、貸金業法に基づく総量規制の対象外となります。

総量規制は、年収の3分の1以上借りられないという規制で、個人が過剰な借り入れを行わないようにするための制度です。「カードローン破産」などを防ぐために設けられました。しかし、カードローン破産は個人が遊興費や飲食費を使いすぎて発生するものです。事業者の資金調達は遊興費を目的に行われるものではないのは自明です。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用:総量規制について|日本賃金行協会

事業者を対象とするビジネスローンは、事業運営や経営改善を支援する目的で提供されており、その性質上、個人の収入制限には当てはまりません。私的目的のための利用はできません。よって総量規制は不要であり適用の対象外です。

事業者向けのビジネスローンは、個人向けノンバンク融資、カードローンと比較し、審査は通常厳格に行われます。個人向けローンよりも厳しい審査は、中小企業や個人事業主が事業拡大や資金繰りの改善を目指す際に、とても有効に機能します。ただし、総量規制が適用されないことで過剰な借り入れを招く可能性もあるため、計画的な利用が求められます。

また、個人事業主の場合、プライベート資金と事業用資金の口座が一緒の場合、ビジネスローンが利用できず、個人向け(総量規制対象の)ローンの契約になる可能性も否定できません。この辺りは、しっかりビジネスローンを実施するノンバンクに相談してください。

個人向けローンより融資額が大きく事業規模に応じた借入が可能

ビジネスローンは、個人向けノンバンクローンに比べて融資可能額が大きく、事業の規模や目的に応じた柔軟な借入が可能です。個人向けローンは主に生活資金やプライベート資金(遊興費、買い物等)を想定していますが、ビジネスローンは事業運営や拡大に必要な資金を調達するためのものです。

そのため、ビジネスローン借入にあたっては、事業計画や収益見込みなどを具体的に提示することが求められます。たとえば、新規設備の導入や店舗拡張、運転資金の確保といった具体的な用途を説明できれば、より高額な資金の借入も可能になります。

ただし、ビジネスローンは銀行融資と比べて上限が低く、約1,000万円です。会社の規模に関わらず上限が1,000万円なので、それを超える融資は受けられません。高額の設備投資ができない金額であり、本当に急な支払いや突発的な売掛金ショートなどの事態に対応するための資金調達になるはずです。

以下は個人向けローン・ビジネスローン・銀行融資の融資額を比較した表です。

| 融資種別 | 融資上限額 | 主な用途 | 総量規制 |

|---|---|---|---|

| 個人向けノンバンクローン | 〜500万円程度 | 生活費・遊興費 | 対象(年収の1/3) |

| ビジネスローン | 〜1,000万円程度 | 運転資金・突発的支払い | 対象外 |

| 銀行融資 | 1,000万円〜 | 設備投資・事業拡大 | 対象外 |

ビジネスローンの審査基準は売上、収入や信用情報照会に加え、その会社の事業内容や成長性が重視されるため、個人向けローンとは異なる点で評価されます。いくら即日資金化が可能なビジネスローンであっても、見るところはしっかり見ますので、資金使途や現在の業況についてしっかり説明できることが必要になります。

担保設定や事業実績に応じて個人向けより低金利となる場合も

ビジネスローンは通常の銀行融資と比べると高金利です。ただし、個人向けのノンバンク融資やカードローンと比べると低く設定できる可能性があります。全部のビジネスローンの金利が利息制限法の上限に張り付いているわけではありません。

個人向けノンバンクローンでは、通常、利用者の信用情報や収入(総量規制適用で3分の1まで)を基準に金利が設定されますが、ビジネスローンの場合、担保や保証人を設定することでノンバンクのリスクが軽減され、結果として金利が抑えられるケースがあります。これは通常の銀行融資の場合と同様です。担保や保証人が金利を下げるプラス要因になります。特に、不動産を担保に提供できる場合は、安定した金利下げ要因になります。

また、安定した事業実績(たとえば10年以上安定した利益を出していると決算書で証明されるなど)があり、返済資力についても問題ないと評価されれば、信用度が高まり、低金利での融資を受けやすくなります。

一方で、担保がない場合や事業実績が乏しい場合には、リスクが高いと判断され、金利が高く(利息制限法の上限付近に)設定される可能性もあります。そのため、ビジネスローンを利用する際は、自社の事業状況や担保の有無を考慮し、可能な限り低金利で借りられるようにしてください。もちろん、通常の銀行融資や日本政策金融公庫の公的融資も選択肢に入れることも行ってください。

以下は金利を下げる要因と上げる要因を整理した表です。

| 要因 | 金利への影響 | 具体例 |

|---|---|---|

| 不動産担保あり | 下がる | 自社所有の土地・建物を提供 |

| 保証人あり | 下がる | 代表者や第三者の保証 |

| 安定した事業実績 | 下がる | 10年以上の黒字決算 |

| 担保・保証人なし | 上がる | 無担保・無保証融資 |

| 事業実績が乏しい | 上がる | 創業間もない・赤字決算 |

数日内に資金調達が必要など、迅速な資金調達が求められる場合は、ビジネスローンの中からより有利な会社を選ぶことになります。

法人がビジネスローンを利用する流れや必要書類を解説

法人がビジネスローンを利用する際は、申込みから返済までの全体像を把握しておくことが重要です。資金用途によっては審査書類や条件が異なるため、流れを理解しておくとスムーズに進められます。法人が融資を受ける際の具体的なステップは以下のとおりです。

それぞれ順に解説します。

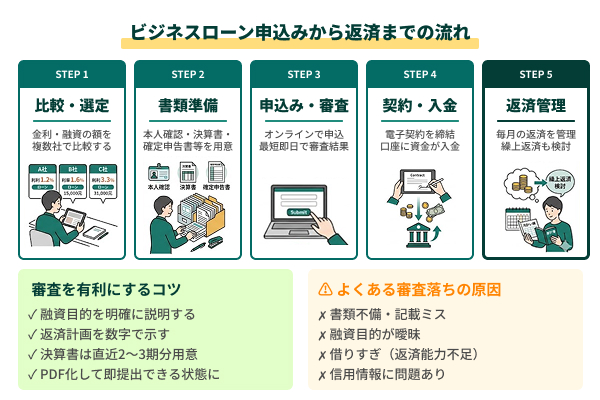

法人がビジネスローンを申し込むまでの全体をステップ形式で確認

法人がビジネスローンを利用する流れは、以下の5ステップが主な対応となります。

金利や限度額、審査スピード、担保・保証人の有無などを比較し、自社に合った金融機関を選びましょう。

決算書・確定申告書・代表者の本人確認書類などをそろえておくと、審査が円滑に進みます。

審査では、企業の財務状況や返済能力、取引実績などが総合的に評価されます。オンライン完結型の法人ローンも増えています。

金利・返済期間・保証条件などをしっかり確認し、問題なければ契約を締結します。契約後、指定口座に資金が振り込まれます。

返済の遅れは信用低下につながるため、キャッシュフローを常に把握し、余裕をもった返済計画を立てましょう。

法人がビジネスローンを利用する際は、「借入先選び」「書類準備」「審査対応」「契約・入金」「返済管理」という5つの流れを正しく理解することが重要です。

とくに資金繰りが厳しい時期こそ、計画性と信頼性のある対応が求められます。書類の整備や返済計画の見直しを怠らなければ、金融機関との関係を良好に保ちながら、事業成長のチャンスを広げることができます。

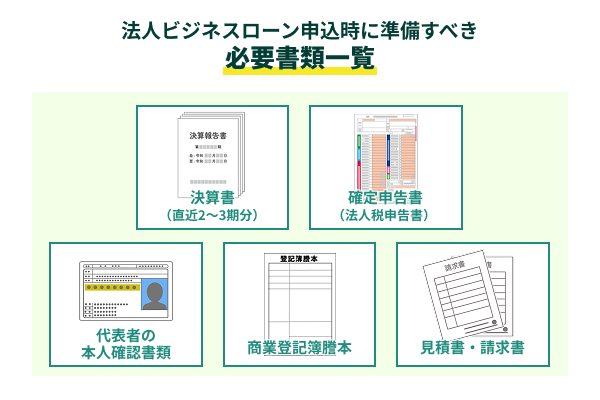

法人がビジネスローン申込時に準備すべき書類一覧

法人がビジネスローンを申請する際は、信用力を示すための書類が必要です。主な例は以下のとおりです。

| 決算書(直近2〜3期分) | 財務状況や収益力を確認するための基本資料 |

|---|---|

| 確定申告書(法人税申告書) | 利益や納税状況の確認に使用 |

| 代表者の本人確認書類 | 運転免許証やマイナンバーカードなど |

| 商業登記簿謄本・印鑑証明書 | 法人の実在性を確認するため |

| 資金使途を示す見積書や請求書 | 設備資金などの場合に求められる |

これらの書類を早めに準備しておくことで、審査時間の短縮や条件交渉がしやすくなります。

要求される書類をもれなく準備することで審査通過率が上がる

金融機関は「信頼できる経営体制かどうか」を重視します。

提出書類が整理されていれば、事業管理能力や経営の健全性をアピールできます。特に中小企業では、担当者との面談や補足資料の提出が求められるケースもあるため、早めの準備が有利に働きます。オンライン完結型ローンを利用する場合でも、PDF形式の決算書などを事前に用意しておくと手続きがスムーズです。

法人向けビジネスローンに関するよくある質問

ビジネスローンは通常の銀行融資とは異なる面が多々あります。ビジネスローン独特の知っていただきたいポイントについて、Q&A方式で解説します。みなさまの疑問をこれで解消いただきたく存じます。

ビジネスローンの主なデメリットは?注意点は何ですか?

ビジネスローンのデメリット、注意点は下記の特徴から導かれます。

- ノンバンク(消費者金融)が行う事業者向け融資(ローン)を呼称する

- 利用限度額上限(借入可能上限)が約1,000万円前後(が多く)と非常に少ない

- 「融資」ということで信用情報照会がある

- 信用情報照会があるので「信用情報ブラック」「金融ブラック」はバレる。結果、借りられないor大幅な減点査定になる

- 上限額1,000万円では事業規模が大きい場合必要資金額を調達できない

- 「消費者金融」からの借入になるので、その旨信用情報に記載される。結果、「信用」がなくなる。以後、特に銀行融資にあたり大きなマイナス点となる

- 支払利息は利息制限法の上限付近に張り付き(15%~20%)

ビジネスローンのデメリットとして最も注意したいものが「消費者金融、ノンバンクからの借入」と信用情報に記載されてしまうことです。信用情報照会は融資ならば必ず行われます。銀行融資の際にビジネスローン利用歴があると、銀行によってはマイナス評価になることがあります。それをしっかり説明できるようにしてください。

もう1つがビジネスローンの借入額には上限があり、おおよそ1,000万円の会社が多く、例外はありますが、数千万円の借入はビジネスローンではできないので注意してください。

迅速な資金調達方法としてビジネスローンを利用したということを、しっかり説明できるようにお願いします。

法人が必ず借りれるビジネスローンはありますか?

法人が必ず借りられるビジネスローンはありません。ビジネスローンは銀行融資と比べて審査基準が柔軟で通過しやすいと言われていますが、これは「審査がない」ということではありません。審査する軸が異なるだけで、売上や事業実績、信用情報などをしっかり確認した上で融資の可否を判断します。

「必ず借りられる」「審査なし」「誰でも即日融資」といった謳い文句を掲げる業者には十分注意してください。貸金業法に基づき正規に登録された貸金業者であれば、審査なしでの融資は法律上認められていません。そうした業者は違法な高金利を課すヤミ金融である可能性が高く、絶対に利用してはいけません。

利用を検討する際は、金融庁や日本貸金業協会の登録情報を必ず確認するようにしてください。

法人向けの審査が甘いビジネスローンはありますか?

「審査が甘い」という表現は正確ではありませんが、銀行融資と比べて審査基準が柔軟なビジネスローンは存在します。たとえば、赤字決算や銀行リスケ中であっても審査の対象としている会社もあり、過去の財務内容だけでなく現在の事業状況や将来性を加味して判断するケースもあります。

ただし「審査が柔軟=誰でも借りられる」ではありません。売上規模や事業実績、信用情報、資金使途などは必ず確認されます。審査基準が銀行より緩やかである分、金利が高く設定されている点も理解した上で利用を検討してください。

まずは複数のビジネスローン会社に相談し、自社の状況に合った審査基準の会社を探すことが現実的なアプローチです。

赤字の法人ですがビジネスローンの審査に通りますか?

赤字決算であっても、ビジネスローンの審査に通る可能性はあります。銀行融資では赤字決算が続いている場合はほぼ審査の対象外となりますが、ビジネスローンは過去の決算内容だけでなく、現在の事業状況や資金繰り、今後の収益見込みなどを総合的に判断するケースが多いためです。

ただし、赤字の原因や内容によって審査結果は大きく変わります。一時的な設備投資や先行費用による赤字と、売上が低迷し続けている慢性的な赤字とでは、審査担当者の見方が異なります。赤字の背景や改善の見通しについて、しっかり説明できる準備をしておくことが重要です。

また、直近の売上や入出金の動きが安定していれば、決算書の数字だけでは判断されないケースもあります。まずは複数のビジネスローン会社に相談し、自社の状況を正直に伝えた上で審査を受けてみることをおすすめします。

創業したばかりの法人ですがビジネスローンを借りられますか?

はい、創業したばかりの法人でも借りられるビジネスローンはあります。しかし、相当限られます。基本的に銀行系のビジネスローンはNGで、ノンバンク系の一部で創業間もなくても利用できるものがあります。創業したその月に借りるということはできません。最低2か月~3か月の売上実績などを証明しないといけません。

実際に軌道に乗っているかどうかわからない中でノンバンクはビジネスローンを実行するので、条件的には厳しくなります。上限額の借入は難しく、融資利率も利息制限法の上限になると思ってください。

ビジネスローンも融資なのでできれば決算書(確定申告書)2期分用意したいところです。2期分の事業実績を証明できれば融資実行に近づきます。

なお、ビジネスローンと同じように迅速な資金調達ができるファクタリングについても、創業したばかりでは売掛金の支払い実績がないので利用できません。

創業したばかりの場合、従来の「創業融資」による資金調達が基本になることはぜひ忘れないでください。

個人事業主やフリーランスでもビジネスローンは利用できる?

利用できます。近年では個人事業主向けのビジネスローンも多数用意されています。しかし、法人に比べると対応しているビジネスローンは少な目になります。個人事業主やフリーランスは事業規模が小さく、融資の金額も少なくなるので、ローン会社にとって「うまみ」が少ないのも事実です。借入金が法人よりも少なければ、ローン会社の利息収入も少なくなり、利益が出ないので積極的に営業をかけません。

都銀、メガバンクが個人事業主やフリーランスを相手にしないのと同じ理屈です。

個人事業主やフリーランスの方は、専用プランを用意しているビジネスローン会社を利用しましょう。少額から融資を受けられることになります。

法人がビジネスローンの申込時に必要な主な書類は何ですか?

ビジネスローンの申込み時に必要な書類はローン会社によって異なりますが、おおよそ以下のようになります。

- 代表者の本人確認書類、身分証明書(免許証やマイナンバーカード)

- 納税証明書(期日が到来している法人税、住民税、所得税、事業税など)

- 許認可証(対象となる業種のみ)

- 印鑑証明書

- 事業計画書

- 商業登記簿謄本(法人登記簿謄本)

- 決算書(2期分)

- 確定申告書

- 金融機関の通帳コピー

- 開業届(特に開業から日が浅い場合)

紙としてこれらの書類を持っているだけではなく、PDFなどデータ化しておくと、オンライン解約をする際にすぐに提出できます。ビジネスローンは迅速性がポイントなので、必要書類をデータにしておくといざというときに役立ちます。吟子融資よりも柔軟な審査ができるので、書類についても臨機応変に提出できるようにしておいてください。

法人のビジネスローンに担保の設定や連帯保証人は必要ですか?

原則不要です。担保や連帯保証人、保証人が必要なビジネスローンもありますが、それらを提供することはビジネスローンのメリットをなくします。担保や保証人不要がビジネスローンの原則です。担保や保証人を付けると迅速な審査ができません。そうではなく、書類審査と面談でスムーズな資金調達を可能にするのがビジネスローンの大きなメリット、長所です。

なお、法人の場合代表者個人を保証人、連帯保証人に求めることはあります。法人で融資を受けて返済できなくて会社を捨てて逃げる、ということはできないのでご注意ください。